铸造铝合金行业及产业概况

- 资讯

- 2025-02-11 19:20:07

- 25

来源:一德菁英汇

一德期货有色金属分析师

01

再生铝行业简介

供给侧改革确立了我国电解铝产能天花板为4500万吨,截至2024年底,我国电解铝建成产能已达4571万吨,运行产能4353万吨,逼近产能红线。而在新能源行业用铝量稳步增长的态势下,再生铝成为缓解供给偏紧的有效途径。近年来,我国再生铝供应稳步增长,2017年产能只有1700万吨,到2024年底,产能已经达到3000万吨以上,产量则从2012年的480万吨起步,到2024年已攀升至1080万吨。

再生铝是由废旧铝和废铝合金材料或含铝的废料经重新熔化提炼而得到的铝合金,是金属铝的一个重要来源。再生铝生产工艺包括外购废铝原料、废杂铝预处理原料分拣及分选,并经过蓄热式熔炼炉以及陶瓷过滤系统进行深加工,最终可进行铸锭、型材加工和精炼等工艺以生产最终铝产品。

在“碳中和”背景下,再生铝得到了各国的推崇和重视。再生铝的碳排放远低于原生铝,每生产1吨再生铝的能耗仅为原铝的5%,可节约3.4吨标准煤,节水14立方米,减少固体废物排放约20吨。与原铝生产相比,再生铝生产固定资产投资较小、生产成本低,再生铝具有显著的经济性。

表1:能耗及温室气体排放对比

02

再生铝产业链

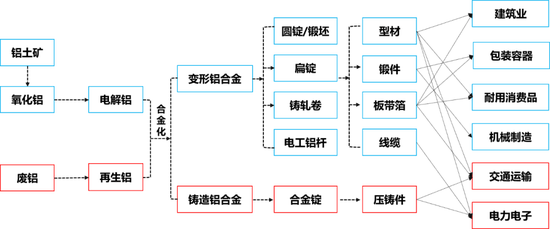

相比于原生铝产业链,再生铝产业链较短且相对简单,主要由上游废铝原料回收,中游回收的废铝熔炼和加工,以及下游铝制品应用组成。汽车、建筑、包装容器等是我国废铝的主要来源,以国产废铝为主。中游主要生产出符合质量标准的铸造铝合金锭或铸件等。下游终端主要集中在汽车等交运板块。我国再生铝产业呈现出小而分散,产能总体过剩,但保级回收水平不足的特点。

表2:再生铝产业链

1. 废铝

废铝供应上,包括废铝进口量和国内回收量两个部分,国产废铜占主导地位。SMM预估数据显示,2024年中国进口废铝金属量与进口复化锭量合计约191万吨,国产废铝供应量约为1106万吨,国产废铝供应量占比高达85%。

废铝进口量主要受限于进口政策的影响,税则明细显示,2025年海关税则税号7602铝废碎料中,76020000.20改为76020000.30可进口再生铸造铝合金原料(铝块、屑料),并且增加了76020000.40可进口再生纯铝原料与76020000.50可进口再生变形铝合金原料。2024年11月份《关于规范再生铜及铜合金原料、再生铝及铝合金原料进口管理有关事项的公告》公布时,新增的编码执行的是1.5%的进口税率,2025年这三者的进口暂定税率都为0,这一变化意味着,未来再生铝及铝合金原材料的进口将享受更为优惠的关税政策,被视作是政府对再生铝及铝合金原材料进口门槛的进一步放宽。

国内废铝主要关注社会铝累积量以及回收率。相较于国外发达国家,我国工业化历程较短,社会积蓄的铝总量还比较少,据安泰科估算,截至2023年底,我国铝蓄积量达到4.8亿吨,占到全球铝蓄积总量的28%;使用存量约为4.1亿吨,另据IAI估算,23年国内新旧废铝合计可得量在0.15亿吨,显示报废高峰尚未来临。也正因为报废高峰未到来,使得我国再生铝消费占比较低,结合安泰科及SMM数据等测算,2023年我国再生铝消费占比大致为23%,远低于33%的全球平均水平,较发达国家50%以上比例的差距更为巨大,发展前景广阔。

国内废铝回收率位居世界前列,根据国际铝业协会(IAI)统计,国内废铝回收率自2010年的70%已增长至2023年的84%,全球平均回收率约76%。有色金属协会统计数据显示,易拉罐类的废铝回收可达100%,建筑业废铝回收能达到90%,汽车交通领域为87%,不过回收渠道分散且不规范,我国再生铝行业的目标将从单纯提升废铝回收率,逐步过度到提升回收质量,实现精细化回收,提升保级利用比例。

根据有色金属工业协会的测算,汽车是我国第一大废铝回收来源,占比达41%,其次是建筑业(34%)和包装容器(21%)。建筑用铝寿命在10-50年、交通运输工具使用寿命在10-20年、食品等包装业用铝寿命周期基本在1-2年左右。整体预期使用寿命在15-18年,而我国2003年-2005年铝合金的使用开始扩大,由此来看,2025年报废量或将开始迎来爆发期。

表3:铝合金使用年限

2. 再生铝加工

中游再生铝加工企业呈现小而分散下的低效竞争格局。根据相关机构统计,我国现阶段有400多家再生铝生产企业,前6家集中度不足30%。而由于再生铝产能远大于废铝供给量,再生铝行业开工率中枢长期维持50%的位置,小企业开工率仅在30%左右。根据SMM统计,2024年,约60%的废铝用于生产经济附加值较低的铸造合金,2021年时占比高达80%,说明保级回收水平整体在逐步提高。再生铝合金产能主要分布在具备沿海港口优势的华东及华南地区,以及汽车及配套零部件生产企业聚焦的内陆地区重庆。我国再生铝合金生产企业以中小型民企为主,2024年SMM统计全国再生铝规模企业117家,其中仅30家产能在10万吨以上,通常小型生产企业因规模化、技术工艺及渠道等问题成本相对偏高,在原料供应或价格冲击下减产反馈较为迅速。产能较大的再生铝企业包括广东华劲、重庆顺博、保定隆达、南通鸿劲、博远金属、浙江新格等。

图1:再生铝合金周度开工率

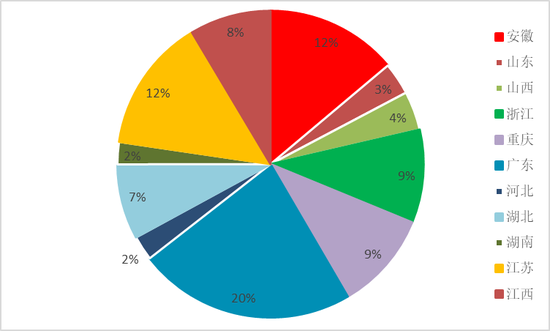

图2:再生铝合金锭地区产量占比

3. 下游消费

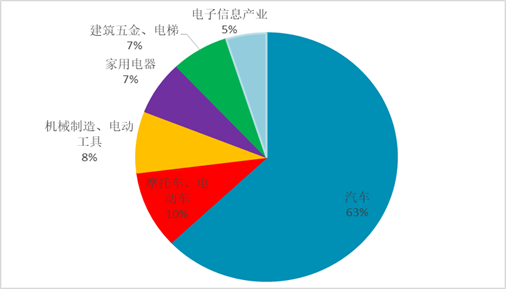

我国的再生铝企业主要为再生铸造铝合金企业,2023年,我国再生铸造铝合金产量达到580万吨,占中国再生铝产量960万吨的60%,其中铸造铝合金锭ADC12约435万吨,占再生铸造铝合金产量比例达到75%。据有色工业协会统计,汽车和摩托车构成铸造铝合金下游消费的70%左右,其余领域包括电力电子、家电以及建筑等领域,但占比相对较小。

铸造铝合金主要用于汽车发动机缸体、缸盖、离合器壳、保险杠、车轮、发动机托架等零部件,占汽车用铝量的77%左右。轻量化与新能源共驱,推动汽车用铝显著增加。工信部《节能与新能源汽车技术路线图》提出汽车轻量化标准用铝要求,2025年和2030年分别实现250kg/辆、350kg/辆,相比当前大幅提升。根据相关机构研究显示,新能源车单车铝合金使用量比传统燃油车多40%以上,电动车因动力系统和车身结构件铝合金用量更多,整体提升了汽车用铝量。

但另一方面,一体化压铸技术的发展也正在挤占传统铸造铝合金的市场份额。一体化压铸技术可以生产出复杂形状的汽车零部件,也可以有效降低生产成本,提高生产效率。一体化压铸技术需要使用通过特殊合金配方制成的免热合金材料,目前免热处理铝合金主要为Al-Si系和Al-Mg系(例如A356)等。

图3:铸造铝合金下游消费

03

再生铸造铝合金ADC12

ADC12是再生铸造铝合金里的主流分支品种,在各类铝加工材及铸件中用量排在第二位,市场规模可观。ADC12以铝合金锭为流通形态,具有良好的耐蚀性,便于储存和运输,标准化程度较高,质量指标体系和检验方法都有标准依据,具有客观的评价指标,现货市场普遍接受,争议解决方式也较为规范。需求方面,ADC12最主要应用在汽车制造行业,市场前景广阔。

在“双碳”目标的背景下,以ADC12为标的的铸造铝合金期货,有其上市的必要性及可能性,将在为铝产业链企业提供更多风险管理工具的同时,推动铝工业的绿色低碳发展。

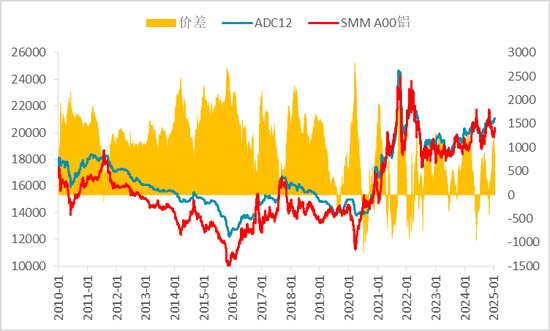

图4:ADC12与原铝价差

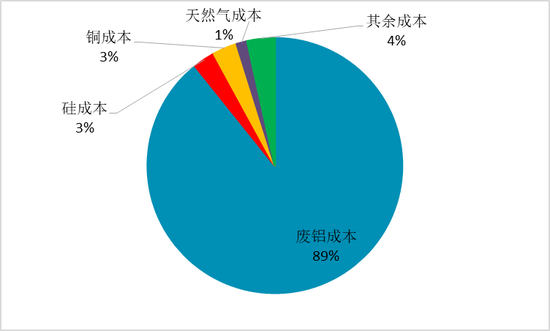

图5:ADC12成本分布

从成本上看,废铝是ADC12最主要的成本,占比89%,硅、铜成本都为3%,天然气成本占比1%。所以废铝价格变动对ADC12的生产成本具有重要影响。废铝一般分为熟铝和生铝两类,熟铝硅含量低于1%,包括易拉罐、铝型材等,而生铝硅含量在7-12%之间,且含有一定量的铜,包含铝铸件、汽车零部件等。ADC12多使用生铝废料生产。由于ADC12以废铝为最主要原料,废铝供需变化与原铝不尽相同,导致价格波动也不一致,可以锚定精废价差。当精废价差过小时,下游企业将倾向于采购原铝以代替废铝,当精废价差过大时,则倾向于采购废铝以降低成本。不过值得注意的是,废铝供需出现失衡,大规模替代仍难以实现。

04

总结

铸造铝合金期货的上市不仅是期货市场品种创新的重要突破,更是推动铝产业绿色转型、增强产业链韧性的关键举措。通过完善风险管理工具、优化资源配置、对接国际标准,这一品种将为中国铝工业的高质量发展注入新动能。未来,需进一步关注政策配套,比如环保法规、税收优惠等与市场参与者的协同,以最大化其经济与社会效益。

编辑:武宇杰

审核:王伟伟/F0257412、Z0001897/

复核:何牧

报告完成日期:2025年2月7日

交易咨询业务资格:证监许可〔2012〕38号

上一篇:0佣金!京东突放大招

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...