郭磊:1月物价的总量和结构特征

- 资讯

- 2025-02-11 14:29:03

- 26

来源:首席经济学家论坛

去年四季度以来价格水平有初步改善的迹象,但整体中枢仍低,达到更合意和合理的位置仍待时日。

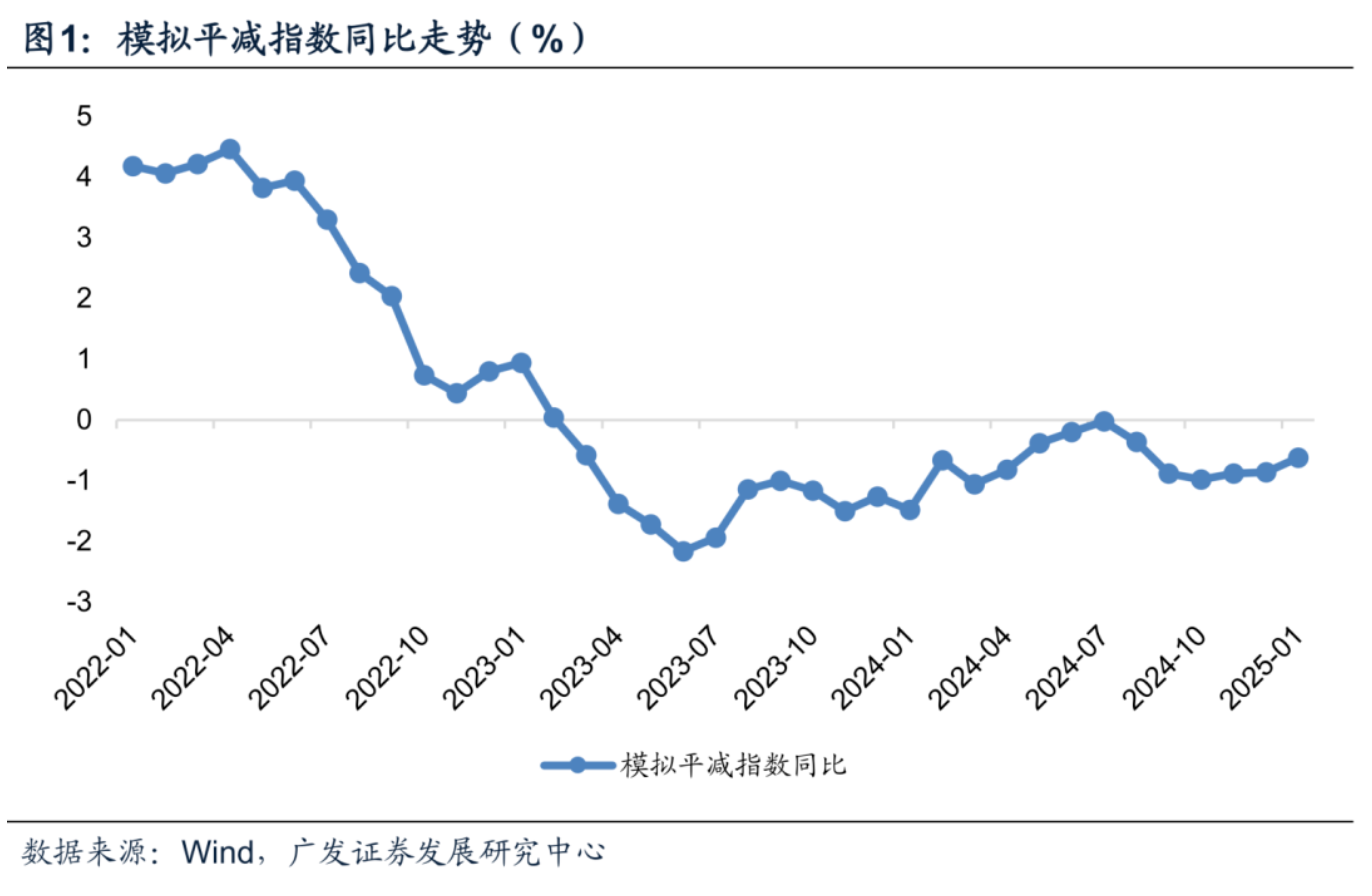

第一,2025年1月CPI同比0.5%,PPI同比-2.3%。按照CPI和PPI经验权重分别60%和40%简单模拟,则1月模拟平减指数同比为-0.62%,较前值的-0.86%有所收窄,为过去五个月以来最高。简单来看,广义通胀依然在负增长区间,但较2024年9~10月低点有初步好转。不包含食品和能源的核心CPI同比为0.6%,属于7个月以来最高。

第二,CPI月度环比为0.7%,大致在季节性范围内。食品价格在2025年春节期间季节性偏弱,比如猪肉,在之前连续三个月环比负增长的基数下,春节期间1月环比也只有1%。春节期间旅游和文娱等服务类消费较为活跃, 飞机票、交通工具租赁、旅游、电影及演出票价环比上涨,合计影响CPI环比上涨约0.28个百分点。这一特征不一定是短期现象,它反映的是代际消费习惯、居民假期消费结构的变化。

第三,政策红利继续释放之下,汽车和家电等耐用消费品的价格有趋稳迹象。本轮耐用消费品价格压力最大的阶段是2024年10~11月,借“9·24”稳增长势头,企业“以价换量”去库存,PPI耐用消费品10月环比为-1.1%,CPI家用器具11月环比为-0.9%。2025年1月,CPI家用器具环比0.4%、CPI交通工具环比零增长、PPI耐用消费品环比0.2%、PPI汽车制造环比0.5%,均告别了价格单边收缩的特征。

第四,PPI环比-0.2%,符合春节期间工业、建筑业淡季季节性特征,同比持平前值。值得注意的细节有三:一是煤炭开采行业PPI同比-10.1%(去年全年-8.2%),仍是拖累PPI的关键行业之一;二是由于建筑业开工尚未上来,水泥等价格依然偏弱,非金属矿1月环比-0.6%,同比-3.0%(去年全年-6.3%);三是新产业产品有价格拖累初步减轻的迹象,1月光伏设备及元器件制造价格上涨0.5%,1月电气机械行业PPI同比-1.6%(去年全年-3.3%、去年12月-2.1%)。

第五,简单总结,去年四季度以来价格水平有初步改善的迹象,但整体中枢仍低,达到更合意和合理的位置仍待时日。

后续需要关注的线索一是需求扩张,2月5日国务院全体会议提出要敢于打破常规,推出可感可及的政策举措,各地“新春第一会”也释放出稳投资的信号。

二是供给优化。2月8日工信部发布《钢铁行业规范文件(2025年版)》,对工业装备、环保和能耗等均提出了更高的要求,关注类似这样的新一轮行业政策对于产能和价格的影响。

(作者系广发证券首席经济学家、中国首席经济学家论坛理事)

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...