古越龙山净利腰斩背后:非经常性损益退潮,连续四年“失约”业绩目标

- 房产

- 2025-03-12 11:15:04

- 23

今年年初,黄酒上市公司古越龙山(600059.SH)发布了一份业绩预减公告,公司预计2024 年度实现归母净利润1.95亿元到2.13亿元,同比减少50.84%到46.30%;实现扣非后的归母净利润为1.93亿元至2.01亿元,同比微增0.79%到4.97%。这也意味着,公司未能实现在2023年财报中提及的“力争酒类销售增长12%以上,利润增长2%以上”的业绩目标。古越龙山解释称,其业绩预减主要系上年同期确认了2.05亿元的非经常性损益收益,而本期无此类收益。

证券之星注意到,在近年黄酒行业持续下行的大背景下,古越龙山加大向产品高端化、年轻化以及多渠道全国化等增量方向拓展,虽然业绩端呈现缓步增长,但自2021年开始,古越龙山已连续四年未实现管理层制定的业绩目标。此外,与同处浙江绍兴的黄酒上市公司会稽山相比,不论是普通酒还是中高档酒的毛利率,古越龙山相比之下均落于下风。

高投入难换高毛利率回报

为撕下产品低端化的“标签”,早在2018年古越龙山就制定了“高端化、年轻化、全球化、数字化”的发展战略。目前古越龙山主要有古越龙山、女儿红、状元红、沈永和、鉴湖牌等产品,其中“古越龙山”覆盖大众和高端市场,2019年,公司推出高端产品国酿1959白玉、国酿1959青玉,2022年,公司再推出零售价超千元的国酿1959红玉,2023年,公司通过推出“只此青玉”、鉴湖1952等产品进一步拓宽高端化产品矩阵。

2021年-2023 年,古越龙山中高档酒收入分别为 10.96 亿元、11.05 亿元、12.43 亿元,占总营收比重依次为 69.5%、68.2%、69.67%。证券之星发现,公司高端化战略已形成近七成收入贡献,但增长一定程度依赖持续销售投入,且中高档产品毛利率低于同行业会稽山,凸显增收不增利的结构性矛盾。

2021年-2023年,古越龙山销售费为1.69亿元、1.80亿元、2.47亿元。同比增速10.74%、6.01%、37.37%。而前述各期公司营收的同比增速为:21.19%、2.75%和10.11%,近两年的营收增速要弱于销售费用的增速。不难看出,由于市场竞争激烈,公司所投入的销售费用难以完全转化为营收增长。

2024年前三季度,古越龙山归母净利润仅实现1.08%的同比微增,其中Q3的归母净利润出现了7.82%的下滑,彼时古越龙山副总经理柏宏在接受媒体采访时表示,销售费用大增致三季度净利下滑。柏宏称,主要原因是面对激烈的市场竞争,公司进一步加大线上线下推广和宣传力度,广告营销和促销费用都大幅增加。线下投入了较多与竞品抢终端的市场推广费用,持续开展“中华国酿只此青玉”2024全球“百千万”主题营销活动等。

毛利率方面,古越龙山中高档酒从2021年的43.70%增长至2023年的44.69%,反观收入规模不及公司的会稽山,其中高档酒的毛利率从2021年的48.14%增长至2023年的54.77%。值得注意,不仅中高档酒的毛利率处于下风,公司普通酒的毛利率同样被会稽山甩在身后,前述各期,古越龙山普通酒毛利率最高的一年为2023年的21.34%,而会稽山在该年普通黄酒及其他酒的毛利率为33.23%。而在2024年上半年,WIND数据显示,会稽山整体毛利率达到50.04%,远超金枫酒业的39.6%和古越龙山的37.1%。

普通酒拖后腿成主因?

实际上,古越龙山与会稽山在收入结构、产品层次、战略方向等方面有诸多相似之处,为何古越龙山的毛利率会低于会稽山。

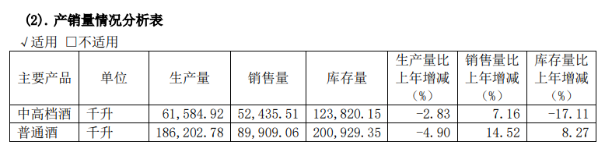

证券之星梳理发现,虽然古越龙山中高档酒的收入占比接近七成,但从销量侧看,其中高档酒的销量不及普通酒。以公司2023年年报为例,公司普通酒的销量占总销量比重超过六成,中高档酒销量不及总体的40%。且从销量增速看,中高档酒7.16%的销量增速远低于普通酒14.52%的销量增速。古越龙山普通酒的毛利率低,但销售体量大,进而拉低了公司整体毛利率。

而古越龙山普通酒的毛利率仍低于会稽山,原因之一或许在于其普通酒的附加值要低于会稽酒的同类产品。据了解,古越龙山的普通酒产品,价位大多处于10元至30元之间,且公司近年还对部分普通酒产品进行了提价。与之对比,会稽山的纯正5年产品的定价为25元,价格略高于古越龙山的低价酒。

不过不论是古越龙山还是会稽山,其近年中高档酒收入增速均慢于普通酒,因此双方在发力高端产品之外,也在大力重塑产品的年轻化。证券之星注意到,古越龙山旗下状元红产品是其施展年轻化战略的重要抓手。此前,公司曾推出状元红”品牌携“毓见”梅酒、“啡黄腾达”咖啡黄酒两款新品,另外公司还开拓了果酒条线,但业务仍处于试水阶段。

会稽山也同样开发出一日一熏气泡黄酒品类,西南证券在其研报中认为,会稽山通过与白冰、拉飞哥等抖音达人合作推广,2024年618期间抖音官方直播间在72小时卖出1000万+,且成交人群中80%以上是年轻群体。

也需要看到,大部分年轻人对黄酒的认知仅停留在模糊概念,深入了解的比例较少,这也意味着,包括古越龙山在内的黄酒公司仍需加大投入增加曝光量,这也会对公司的成本控制提出更多挑战。总体来看,在当前酒类总量持续下降、行业整体终端需求放缓背景下,古越龙山需加速产品结构优化、压缩低效费用,并强化品牌高端化叙事,方能在黄酒行业打开更多增量空间。(本文首发证券之星,作者|吴凡)

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...