烧碱3月报:缺货状态缓和,现货下跌,长期基本面仍偏多

- 汽车

- 2025-03-11 11:06:06

- 12

来源:湖畔新言

主要观点

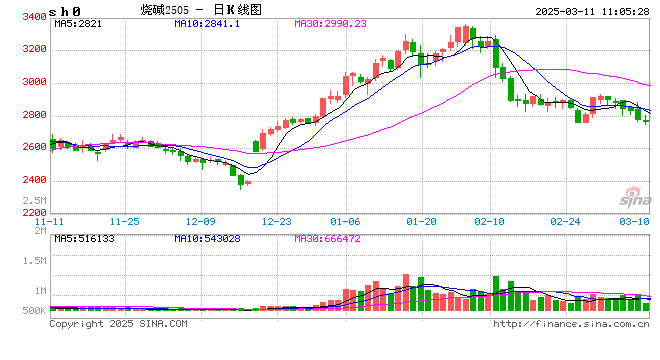

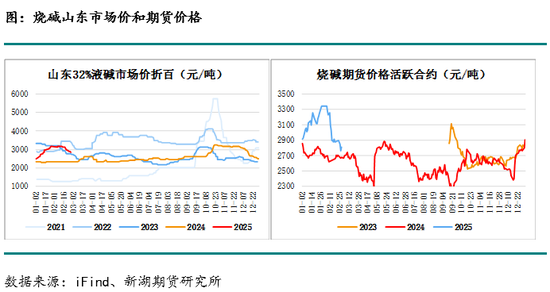

价格

近两个月烧碱价格受基本面和市场情绪变化影响大幅波动,烧碱2505合约在去年12月18日到达最低点2580元后持续上涨至2月5日的最高3358元,上涨778元,涨幅30%。之后价格大幅下跌,在2月26日跌至近期低点2758元,下跌600元,跌幅18%。

供应

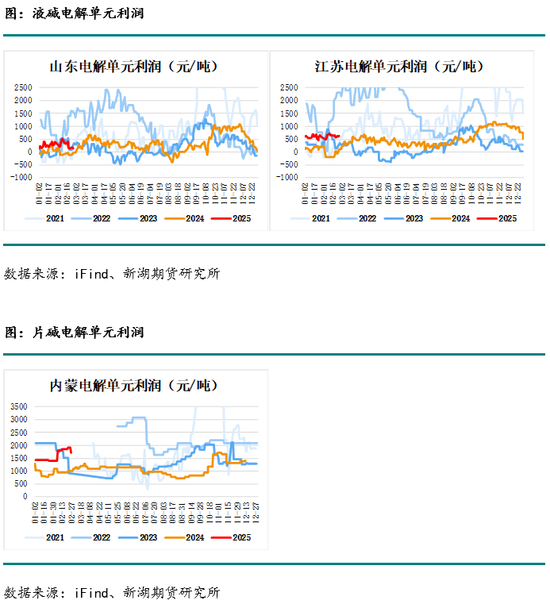

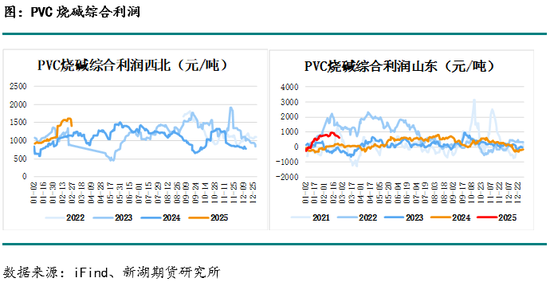

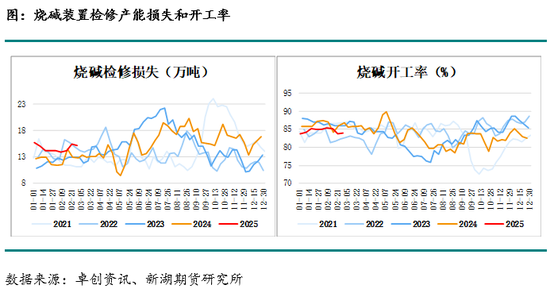

烧碱价格持续走高,液氯价格相反波动,电解单元利润持平在往年平均水平。由于PVC成本下降,PVC烧碱综合利润维持在较高水平。利润相对良好,对氯碱企业开工影响较为积极。烧碱检修产能损失略高于往年同期,开工率在大部分时间里维持85%左右,随着集中检修临近,开工率降至83.9%,预期3月将进一步走低,但随着烧碱产能提升,产量持续处于往年最高水平。

需求

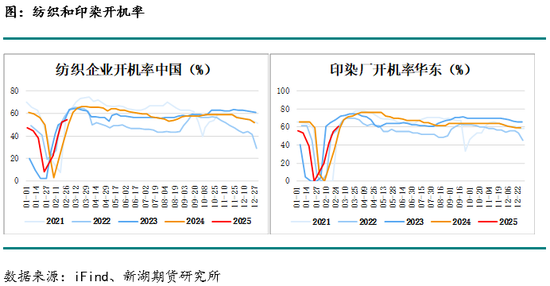

氧化铝开工持续提升,去年四季度至今年年初,由于利润高企,氧化铝维持高开工,对烧碱有强需求,再加上氧化铝企业节前备货和补库需求,大型氧化铝企业提价采购;经过年前采购,备货需求下降,现货市场转向宽松。纺织印染需求恢复速度较慢,且烧碱现货价格维持高位,尤其2月中旬华东地区烧碱装置临近检修,令华东地区烧碱价格相对坚挺,备货意愿降低。

库存

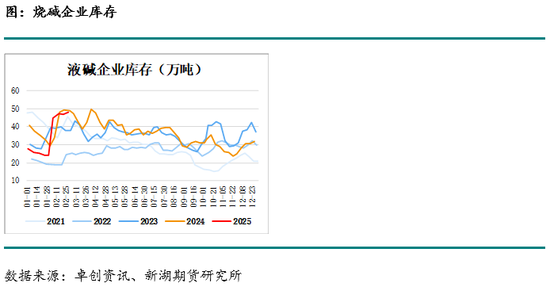

春节前烧碱库存水平较低,而节后两周合计累库23.15万吨,今年春节期间累库幅度远超往年同期水平,但库存绝对数量略低。考虑到烧碱的高开工高供应状态,累库幅度合理,绝对库存水平也远未达到库容限制。2月底库存小幅累库至48.09万吨。

预期

节后烧碱现货市场紧张状态有所缓和,期货交易拥挤、多头资金离场导致期货价格大幅下跌。而烧碱长期逻辑不变,下游氧化铝装置投产且维持高开工,国外需求恢复且有增长,纸浆和粘胶短纤新增装置对烧碱需求亦有拉动作用,因此今年大部分时间里,预期烧碱基本面将维持偏紧状态。

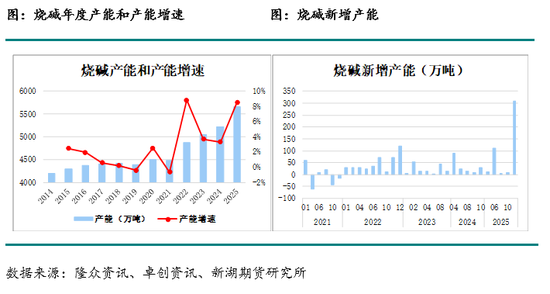

一、新增产能情况

2025年共有19套新增装置计划投产,合计产能446万吨,产能增速8.5%。其中一季度没有新增产能,二季度有6套装置计划投产,产能合计121.5万吨,三季度的8月有1套装置5万吨产能投产,四季度将有合计320万吨产能计划投产。如果不计算年底投产的产能,2025年将有136万吨产能投产,产能增速降至2.6%,和近两年增速持平。

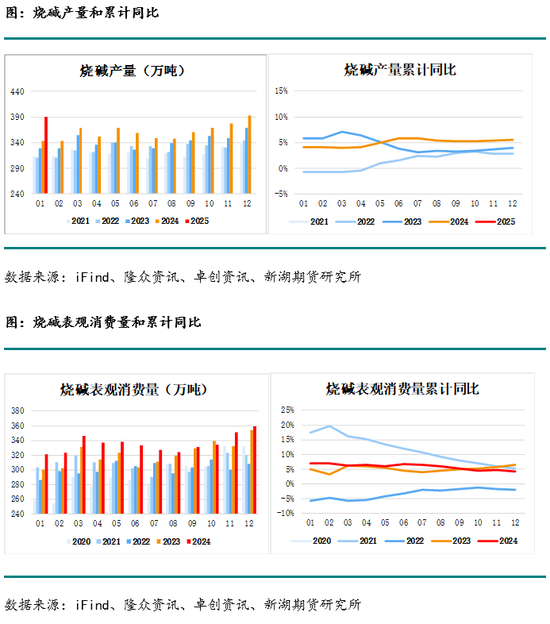

二、表观消费量

预期2025年烧碱开工率总体将相较今年略有下降,主要由于烧碱产能的提升,2024年产量将提升4.29%;进出口方面,由于国内供应增加而内需进一步提升空间有限,国内烧碱价格具有竞争力,预期2025年烧碱出口保持高位,表观消费量增速持平。

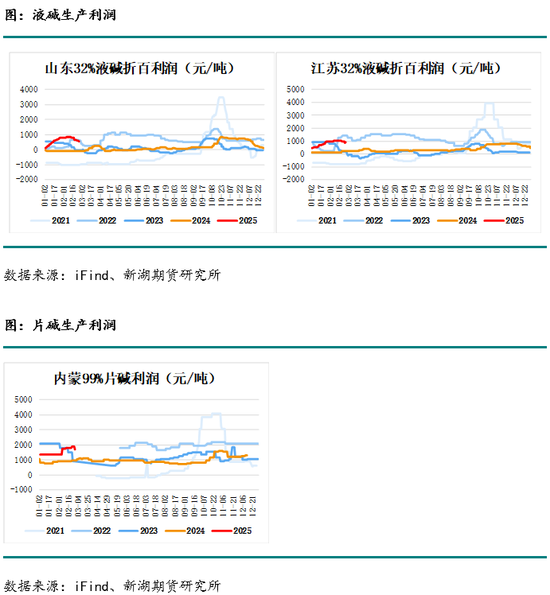

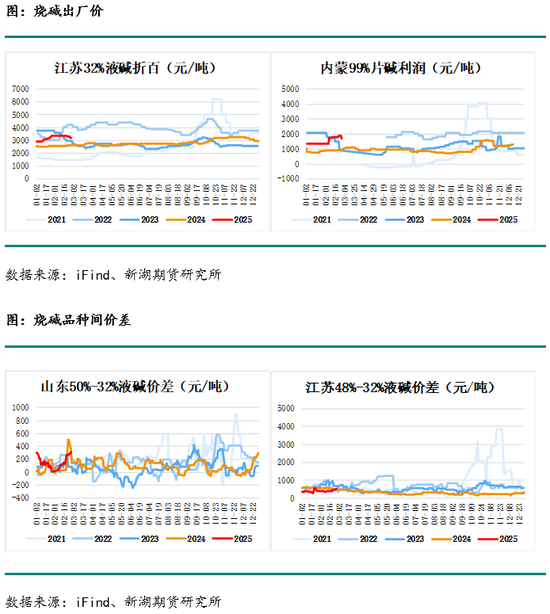

三、生产成本利润

2024年年初烧碱利润处于低位波动,液碱价格较低,尽管工业盐和动力煤成本下降有所缓解,但企业的利润依然受到挤压。春节期间西南和华南地区的检修导致局部供应收紧,春节期间液碱价格较低。节后下游需求逐步恢复,尤其是氧化铝等行业复工带动需求回升,液氯价格上涨,企业盈利能力有所改善。淡季烧碱利润承压,呈现小幅走低的趋势。虽然氧化铝行业需求增加带动液碱价格保持较高水平,但受液氯价格下跌影响,企业利润仍有所下滑。秋季液氯价格回升,利润开始修复,氧化铝需求增长推动烧碱价格大幅上涨并维持高位,液氯价格同步上涨,使氯碱利润达到了年内高位。

烧碱价格在1月持续走高,并在2月维持在高位,2月下旬小幅走低,但液氯价格呈相反波动,价格持续走低并维持在补贴500元左右发货,因此电解单元利润没有显著波动,山东电解单元利润维持在250元左右,而2月下旬随着烧碱价格走弱,利润回落至150元左右的水平。由于PVC成本下降,PVC烧碱综合利润也维持在700元左右的较高水平。利润相对良好,对氯碱企业开工影响较为积极。

四、装置动态

2024年年初受春节期间供应收紧和检修影响,开工率下降至84%左右。节后,随着市场情绪回暖,开工率恢复至86%。4月至6月进入传统淡季,尽管利润承压,但开工率保持在85%左右的水平波动。7月,由于液氯价格下跌,氯碱企业利润下滑,导致开工率在8月下旬下降至全年最低水平78.5%。8月至9月,液氯价格回升,利润修复,开工率也回升至84%。10月,由于烧碱价格和液氯价格的上涨,开工率继续恢复至85%。

1月至2月烧碱检修产能损失总体略高于往年同期水平,开工率在大部分时间里维持85%左右,随着2月中旬至3月的集中检修临近,开工逐渐下降至83.9%,预期在3月将进一步走低,开工率略低于往年同期水平,但随着烧碱产能提升,产量持续处于往年最高水平。

五、下游需求

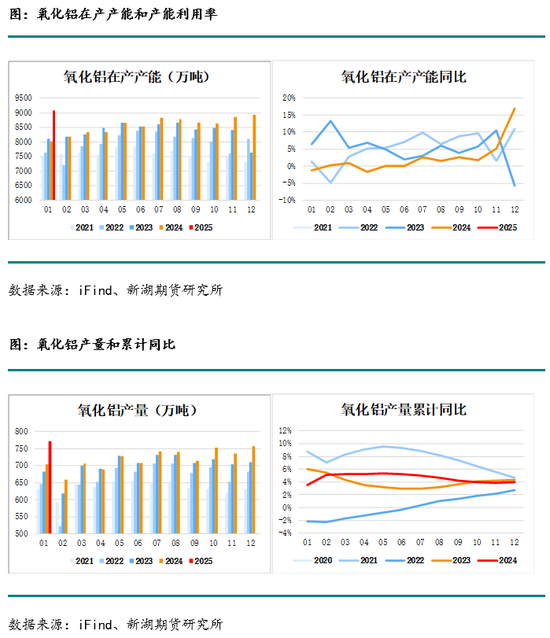

2024年氧化铝产能进一步提升至10502万吨,根据电解铝产能天花板4500万吨,氧化铝产能需求上限低于9000万吨,国内氧化铝行业已出现产能过剩。尽管部分地区受到矿石供应紧张和设备检修影响,整体供应依然充裕。受价格上涨推动,行业利润明显提升,企业生产积极性较高,全年氧化铝开工率略有提高。部分地区依赖国内矿石生产,受矿石供应紧张影响开工状态不稳定,但进口矿石的比例上升,部分企业通过采购进口矿石维持生产,整体成本有所提高,但中国氧化铝市场仍具价格优势,2024年转为净出口。2025年氧化铝产能大幅增加,新装置的启动需要一次性投入大量液碱,导致烧碱需求较为集中。同时,尽管房地产需求低迷,但新能源汽车和光伏领域的需求增长,弥补了房地产领域的消费缺口,促进了电解铝需求的增长。

纺织印染行业整体平稳,国内纺服零售总额经过去年高增长后,今年累计同比下降至1%左右;布产量累计同比2%左右,相较去年负增长状态有所回暖,而纱产量累计同比-1%左右,与去年基本持平。国内纺服零售总额增速恢复小幅增长状态,对烧碱的需求保持平稳。

氧化铝需求方面,1月至2月氧化铝开工持续提升,开工率从83%提升至87.5%。往年由于冬季环保、运输、能源成本增加等因素,氧化铝开工通常会在四季度下降,并在1月达到最低水平,而去年四季度至今年年初,由于氧化铝利润高企,氧化铝生产企业持续维持高开工,对烧碱有强需求,再加上氧化铝企业节前备货和补库需求,导致年前烧碱货源偏紧,部分大型氧化铝企业提价采购。经过年前的采购,以及春节期间烧碱累库,节后烧碱供应水平一定程度上能满足氧化铝企业的生产需求,备货需求下降,现货市场转向宽松。纺织印染节后需求恢复速度相对较慢,且近段时间烧碱现货价格持续维持高位,尤其2月中旬华东地区烧碱装置临近检修,令华东地区烧碱价格相对坚挺,导致下游备货意愿降低。

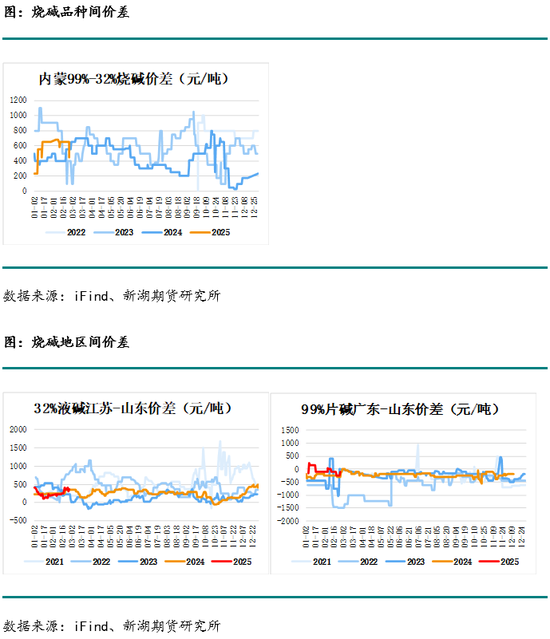

六、进出口

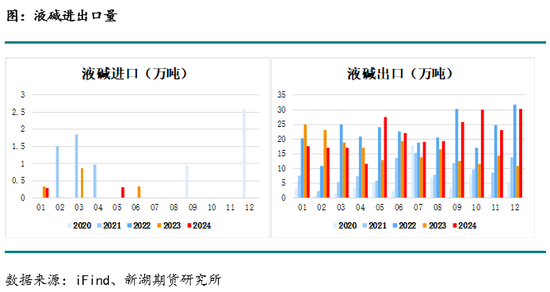

烧碱出口在2024年保持较高水平,成为平衡国内市场供需的重要手段。主要出口目标国家为澳大利亚和印尼,分别占总量的41%和36%左右。出口产品以液碱为主,主要用于国外氧化铝生产,澳大利亚和印尼的采购节奏直接影响全年出口趋势,出口量的变化展现出显著的季节性特点。上半年,受到国际需求季节性下降的影响,1月至4月月均出口量不到20万吨,低于2023年的同期水平;进入二季度后,随着印尼和澳大利亚市需求恢复,出口量逐步回升,下半年出口表现稳健。

七、库存

春节前烧碱库存水平较低,处于24.16万吨,节后库存45.05万吨,节后两周合计累库23.15万吨。去年同期累库幅度19.89万吨,库存最高达到49.42万吨。即今年春节期间累库幅度远超往年同期水平,但库存绝对数量略低。考虑到烧碱的高开工高供应状态,累库幅度合理,且绝对库存水平也远未达到库容限制。2月底库存小幅累库至48.09万吨。

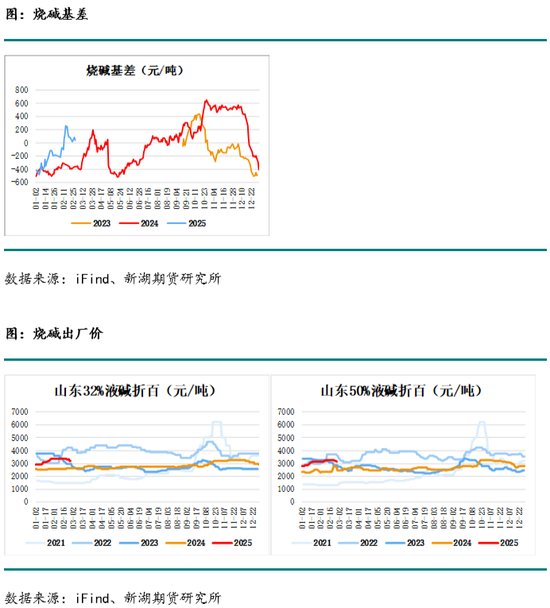

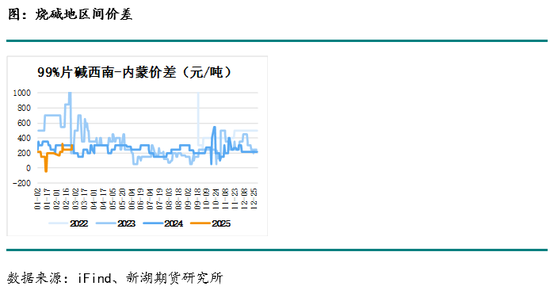

八、期现价格和价差

新湖期货研究所

撰写:王博艺

从业资格号:F3062089

投资咨询号:Z0014758

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...