财信研究评1-2月外贸数据:高基数、价格因素共致出口增速回落

- 生活

- 2025-03-10 17:15:05

- 14

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

高基数、价格因素共致出口增速

回落

2025年1-2月外贸数据点评

文 财信研究院 宏观团队

段雨佳 伍超明

核心观点

一、高基数和价格因素共致出口增速回落,“抢出口”效应仍存。2024年1-2月份出口较前值回升5.0个百分点,去年同期基数走高,是今年1-2月份出口增速回落的原因之一。但1-2月出口环比增速仍高于历史同期均值,一定程度上反映出我国出口韧性较强。分国家和地区看,对欧美、东盟出口韧性较强,“抢出口”效应仍存。分产品看,主要产品出口增速均回落,机电产品对出口的拖累作用明显。从出口数量和价格看,预计价格因素是出口同比边际回落的主要拖累。

二、高基数和量价齐跌,共同导致进口增速转负。去年同期进口增速较前值回升3.4个百分点,表明基数效应是进口增速回落的主要原因之一。从进口量和价看,量价齐跌导致进口增速由正转负。1-2月份进口数量增速环比下降的品种上升,或与今年1-2月工作日天数较去年同期少4天影响工业生产与投资施工以及春节假期后开复工节奏偏慢有关,反映出国内需求恢复依然偏慢。受益于两会后一揽子内需刺激政策落地见效,未来内需温和回升有望对进口增速形成一定支撑。

三、预计2025年出口呈前高后低走势,全年约增长0-2%。一是全球央行降息降低资金成本与全球制造业需求回升,均对全球商品贸易量形成支撑;二是价格因素短期对出口增速的拖累作用有望缓解,但趋势难改;三是外贸环境不确定性增强将加大出口增速的波动,特朗普关税政策已经落地生效,鉴于特朗普在总统选举中的关税承诺,我国仍面临更高的关税威胁,“抢出口”导致部分出口需求前置将对短期出口增速形成一定支撑。随着特朗普逐渐将注意力转向中国,我国下半年出口承压会更加明显,预计全年出口呈现前高后低走势。

正文

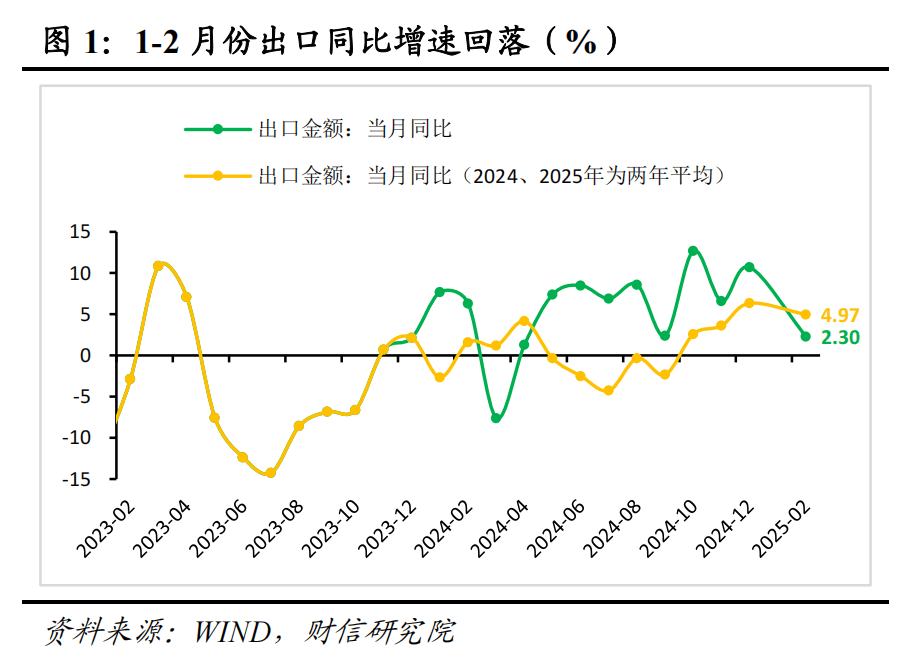

事件:据海关统计,2025年1-2月份全国进出口总额9093.7亿美元,同比下降2.4%,较去年12月份回落8.9个百分点。其中,出口5399.4亿美元,同比增长2.3%,较去年12月份回落8.4个百分点;进口3694.3亿美元,同比下降8.4%,较去年12月份回落9.4个百分点;贸易差额1705.1美元,月度均值较去年12月份减少195.9亿美元。

一、高基数和价格因素共致出口增速回落,“抢出口”效应仍存

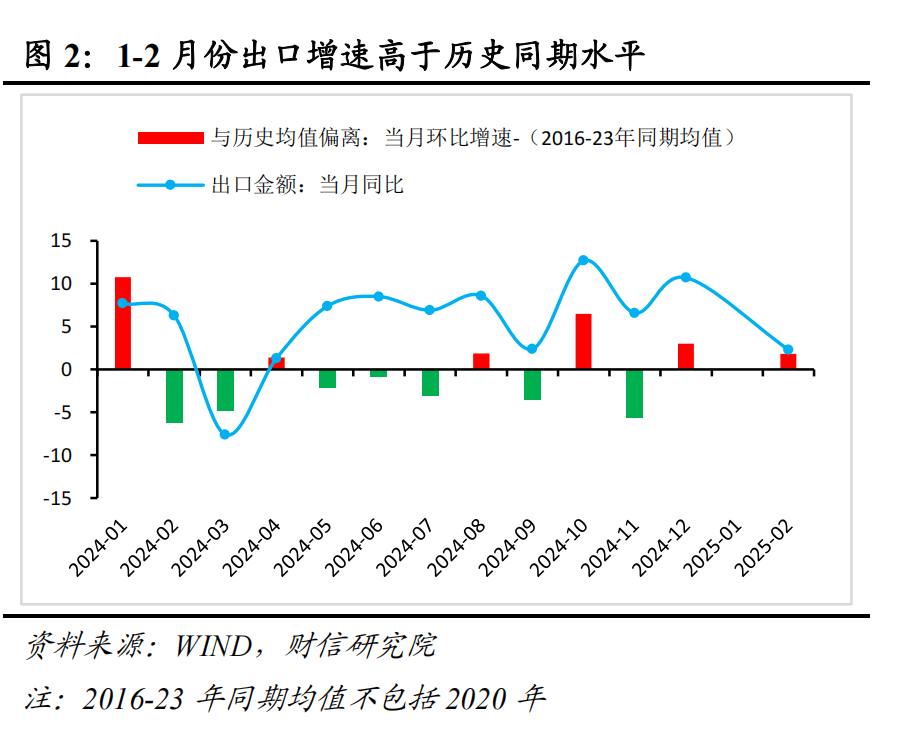

1-2月份出口金额同比增长2.3%,较去年12月份回落8.4个百分点(见图1)。从基数效应看,去年1-2月出口同比增长7.1%,较2023年12月份回升5.0个百分点,去年同期基数走高,是今年1-2月出口增速回落的原因之一。从环比增速看,以今年1-2月份出口金额均值/前一年12月份出口金额作为替代指标,今年1-2月份出口环比下降19.6%,高于2016-2023年同期均值(剔除了2020年)2.3个百分点(见图2),环比增速高于季节性,反映出国内出口韧性仍然较强。下面我们从三方面继续探讨出口增速变化的原因。

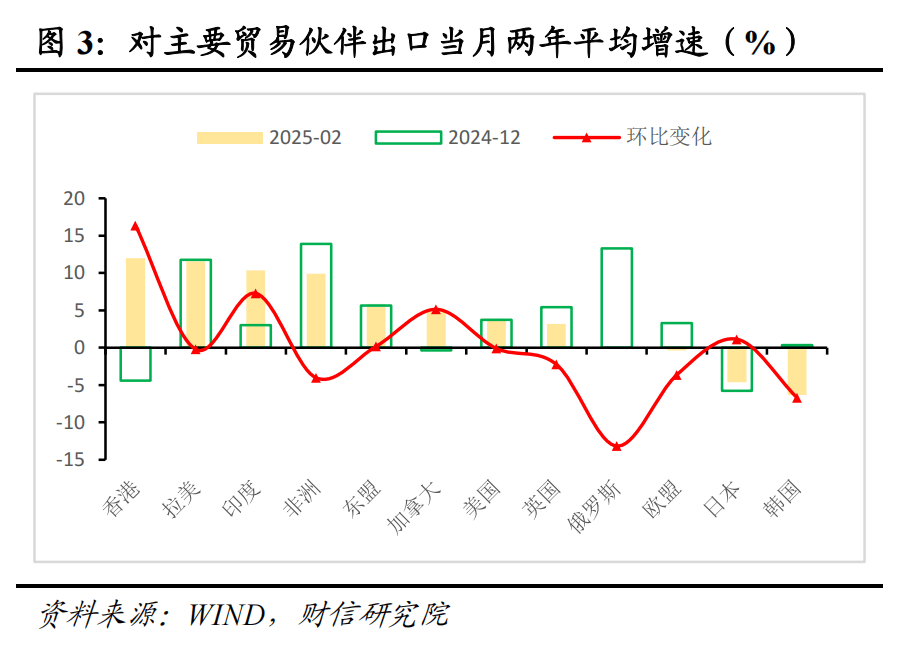

一是分地区看,对欧美、东盟出口韧性较强,“抢出口”效应仍存。由于基数效应对出口增速有部分影响,因此我们重点分析剔除基数效应后的两年平均增速变化。1-2月份出口两年平均增长3.9%,较去年12月份回落6.8个百分点。其中,对美国、欧盟、日本、加拿大出口两年平均增长3.6%、-0.4%、-4.6%、4.8%,增速较12月份分别变化-0.1、-3.6、1.1和5.1个百分点(见图3)。对欧美国家出口增速基本与2024年12月持平,反映出“抢出口”效应仍然较强。新兴经济体中,对非洲、东盟、拉美、俄罗斯等地区出口两年平均增速分别录得9.9%、5.8%、11.6%、0.1%,较前值分别变化-4.0、0.2、-0.2和-13.1个百分点。其中,对非洲、拉美、俄罗斯等地出口增速有所回落,或与近期地缘政治变化较大有关。

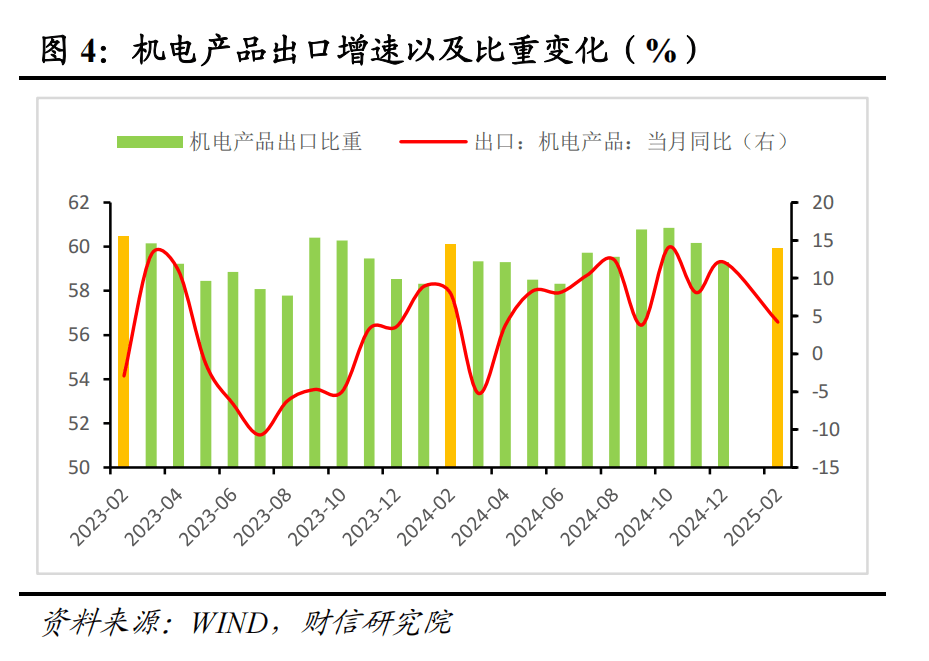

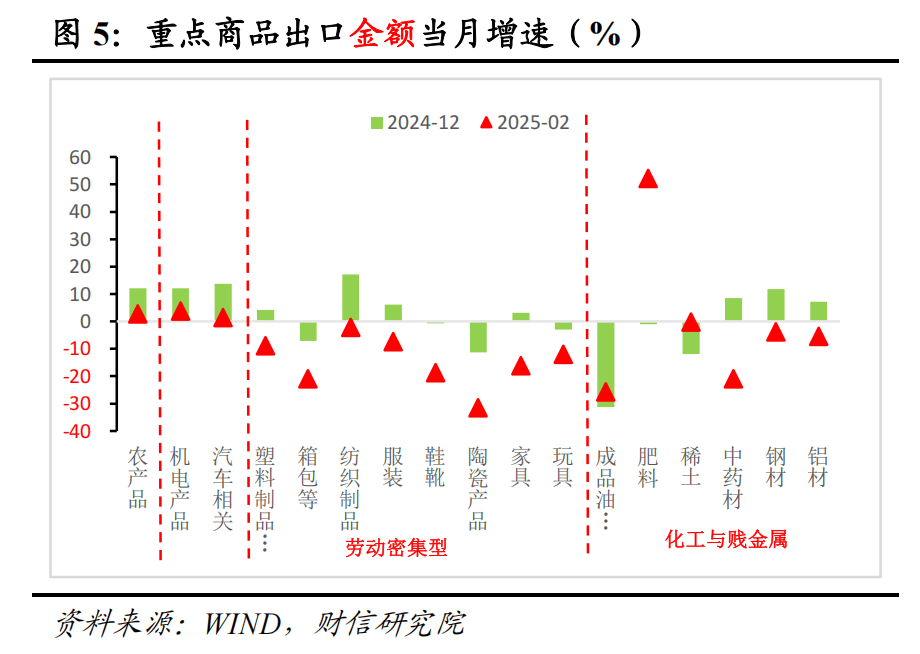

二是分产品看,主要产品出口增速均回落,机电产品对出口的拖累作用明显。1-2月份机电产品出口同比增长4.2%,较去年12月份回落7.9个百分点,对出口的拉动作用较前期下降4.9%,贡献了出口增速回落幅度的六成(见图4)。其中,汽车相关商品出口增速较去年12月份大幅回落12.3个百分点,是1-2月出口增速下降的主要原因之一。分重点商品看,1-2月份重点商品中除肥料外的劳动密集型产品和化工与贱金属出口增速均有所回落,对出口形成拖累。

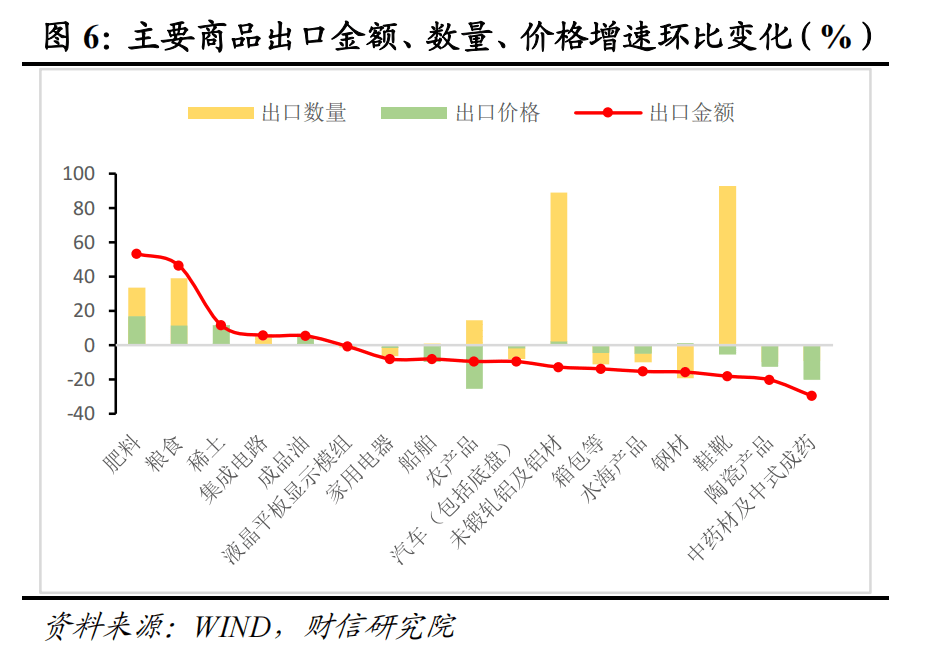

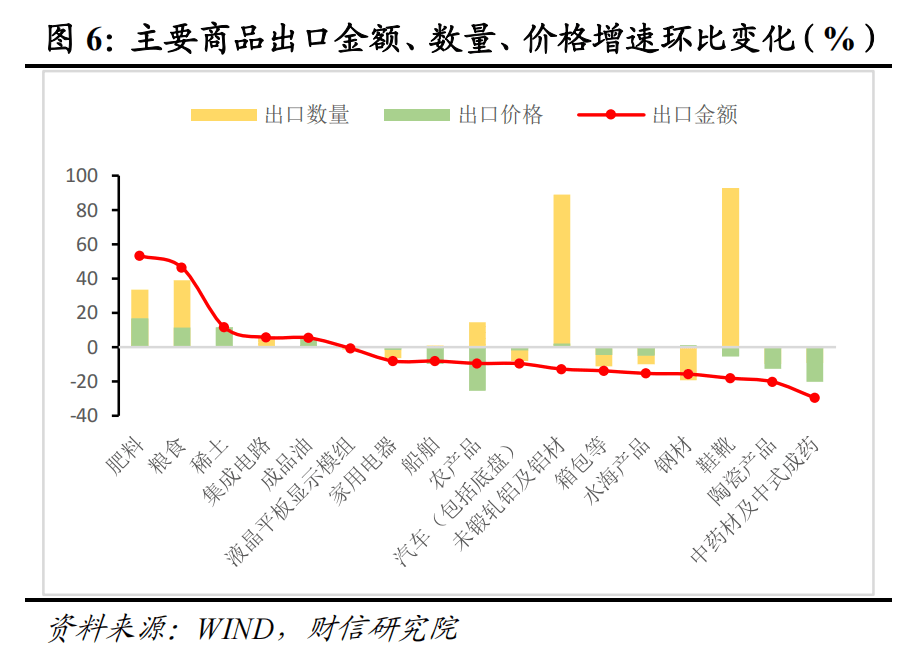

三是从数量和价格看,预计价格因素是出口同比边际回落的主要拖累。由于出口价格指数和出口数量指数公布时间滞后,我们通过监测重点商品的出口金额和出口数量的关系,判断数量因素和价格因素对出口的贡献。1-2月份同时公布数量和价格的18种主要出口商品中,绝大部分出口金额增速下降(见图5),其中出口数量增速和出口价格增速环比回落的品种分别为9种和11种,且价格增速回落幅度更大一些,说明价格因素是出口同比边际回落的主要拖累(见图6)。

二、高基数和量价齐跌,共同导致进口增速转负

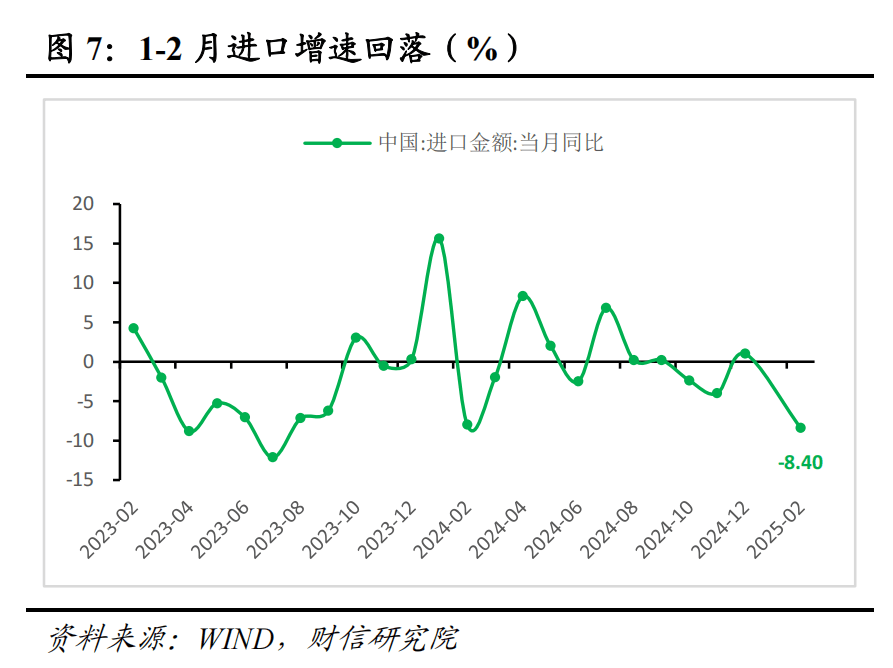

2025年1-2月份进口金额同比下降8.4%,较去年12月份回落9.4个百分点(见图7)。从基数效应看,2024年1-2月份进口同比增长0.3%,较前值回升3.4个百分点,去年同期基数走高是1-2月进口增速回落的主要原因之一。

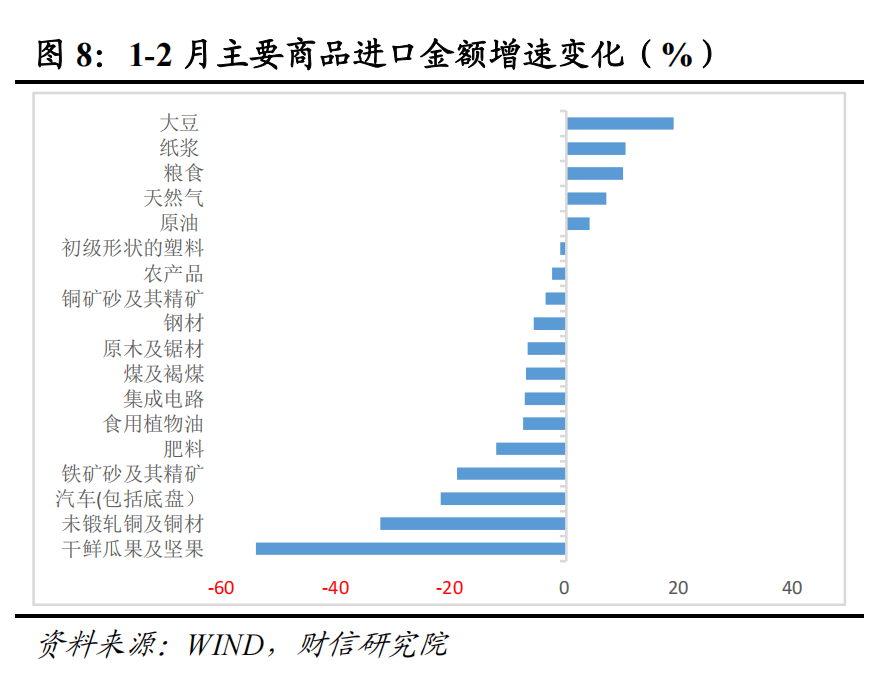

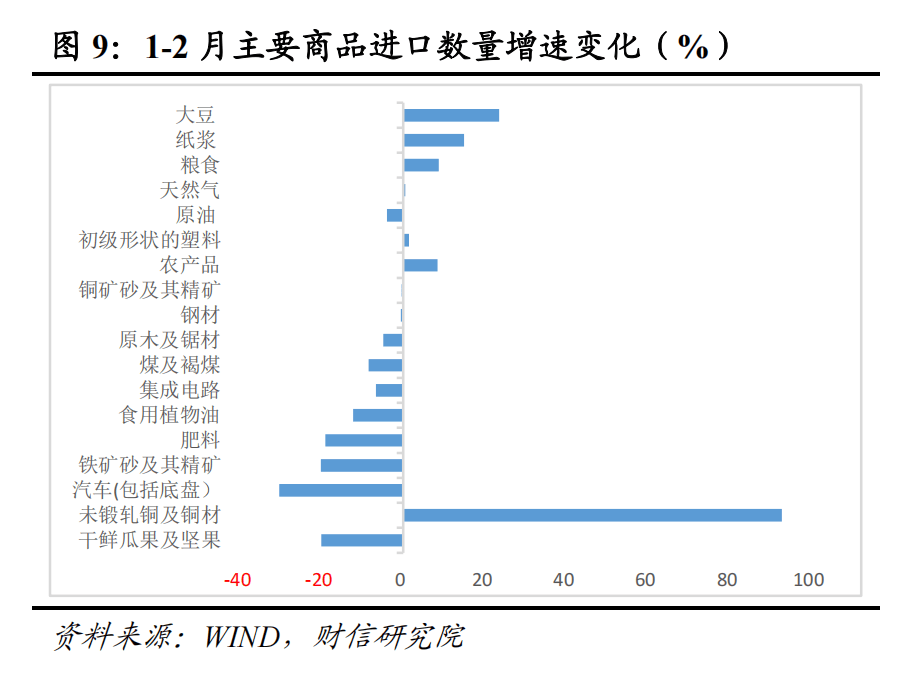

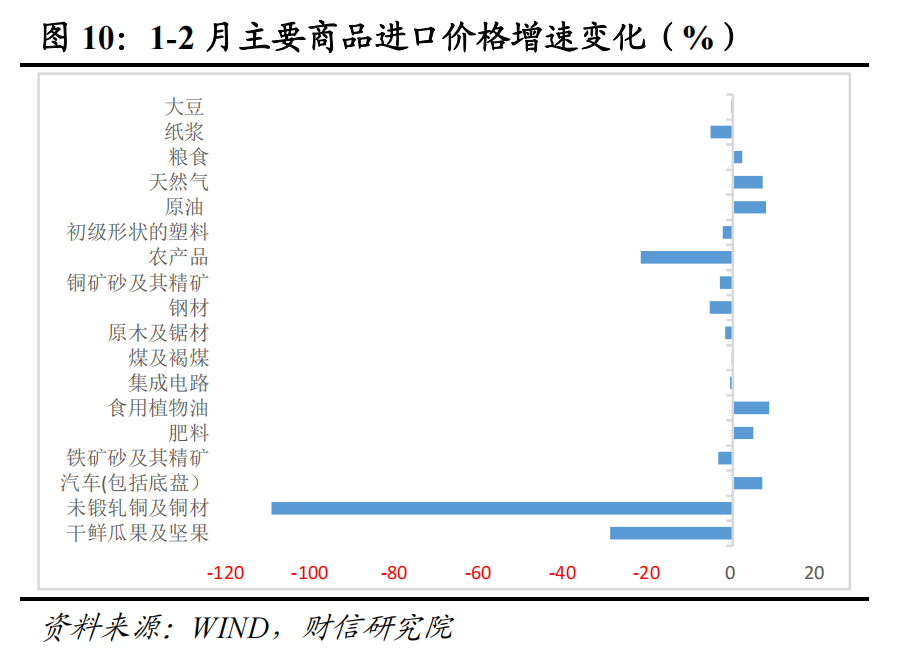

从主要商品看,量价齐跌导致进口增速由正转负。1-2月份重点监测的18种商品中,干鲜瓜果及坚果、未锻压铜及铜材、汽车(包括底盘)、铁矿砂及其精矿、肥料、食用油等13种商品进口金额增速较去年12月份回落。其中,11种商品进口数量增速回落,12种商品进口价格增速环比下降,说明价格与数量因素均对进口增速形成拖累(见图8-10)。

主要商品进口数量多数回落,反映出国内需求恢复依然偏慢。分产品看,1-2月份进口数量增速环比下降的品种由上月的6种增加至11种,或与今年1-2月工作日天数较去年同期少4天影响工业生产与投资施工以及春节假期后开复工节奏偏慢有关,反映出国内需求恢复依然偏慢。预计受益于两会后一揽子内需刺激政策落地见效,未来内需温和回升有望对进口增速形成一定支撑。

三、预计2025年出口呈前高后低走势,全年约增长0-2%

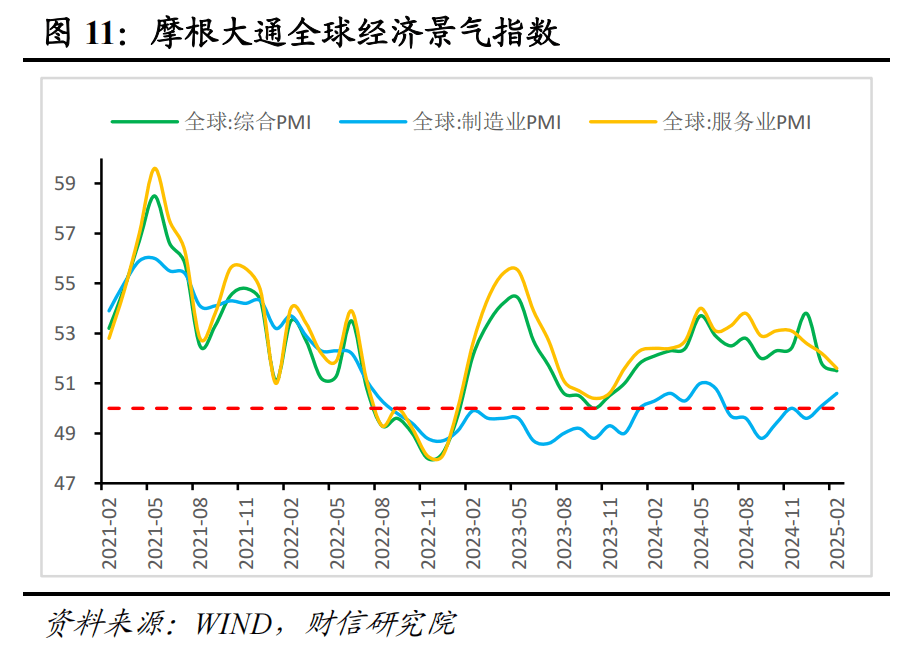

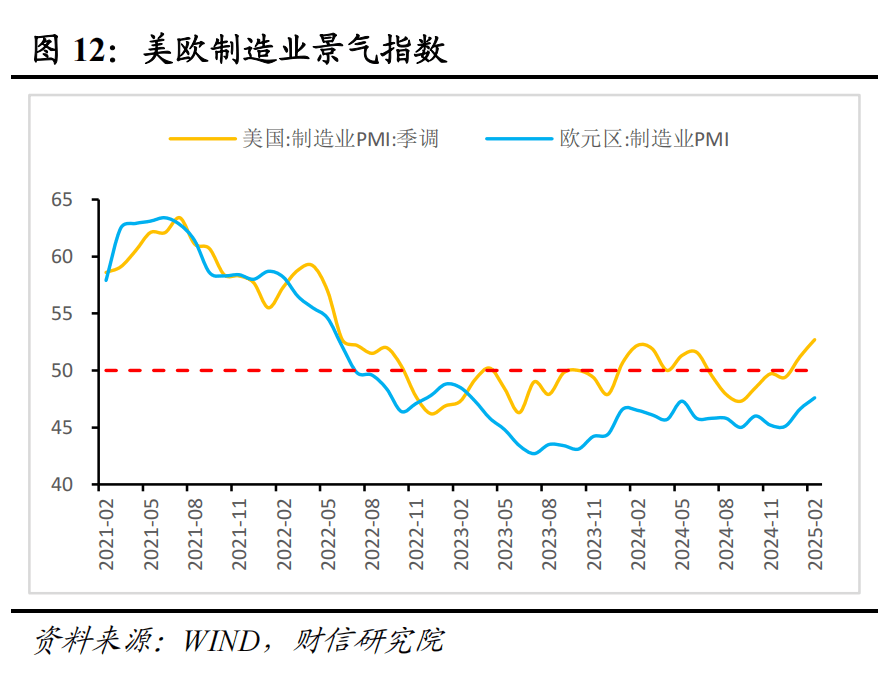

一是全球央行降息降低资金成本与全球制造业回升,均对全球商品贸易量形成支撑。一方面,受2025年开年以来美国经济数据持续疲软影响,美联储模型大幅下调25Q1美国GDP增速预测,降息预期再次升温,降息将降低各国资金成本,带动消费和投资,从而促进全球需求回暖。另一方面,我国出口贸易以工业制成品为主,因此全球制造业PMI可作为外需的替代指标。2月摩根大通全球综合PMI、制造业PMI、服务业PMI分别录得51.5%、50.6%、51.6%,分别较1月变化-0.3、0.5、-0.6个百分点(见图11),制造业PMI重回荣枯线上方,制造业需求回升有望对全球贸易量形成支撑。分国家看,2月美国、欧元区制造业PMI指数分别录得52.7%、47.6%,较上月分别回升1.5和1.0个百分点(见图12),预计美国制造业持续回暖、欧洲部分国家经济复苏将对外需形成支撑。

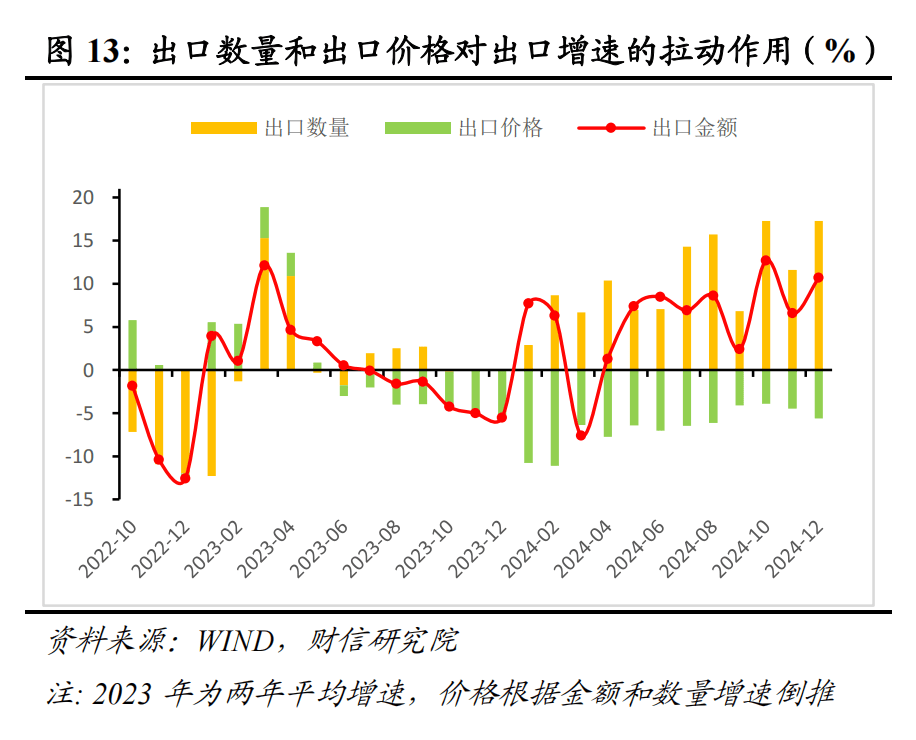

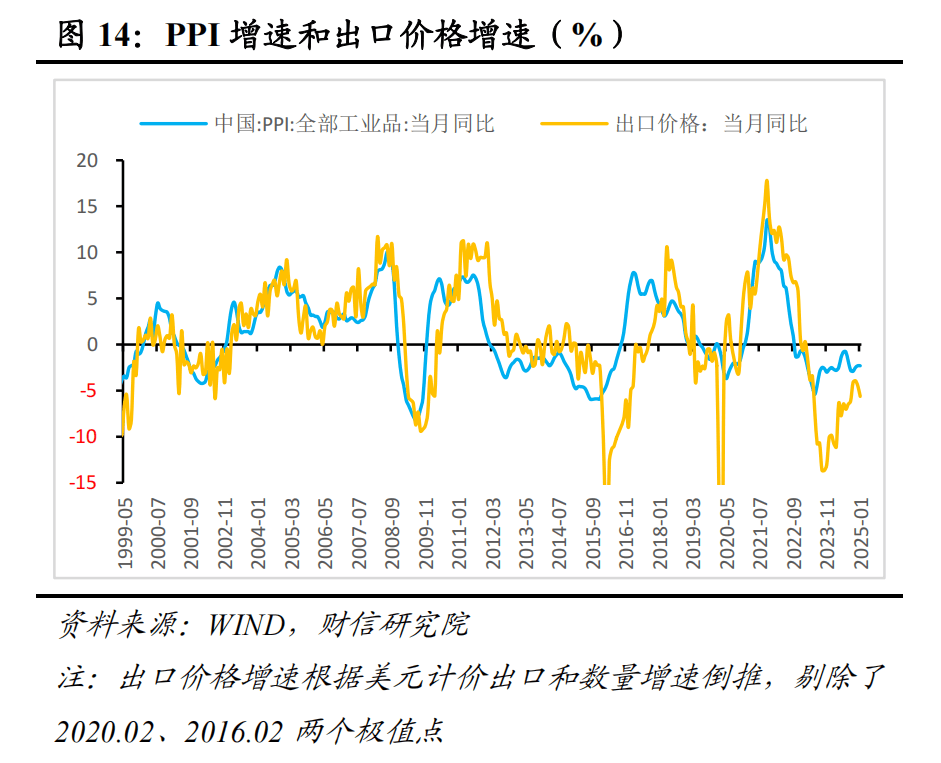

二是价格因素短期对出口增速的拖累作用有望缓解,但趋势难改。历史经验显示,PPI同比增速领先出口价格增速0-6个月左右,预计国内更加积极的刺激政策将继续促进工业品价格温和回升,2025年PPI降幅将继续收窄。但原油价格受供应过剩影响面临回落风险,加上稳地产政策对投资端的传导作用有限,未来一段时间内PPI大概率继续负增长,价格仍将对出口增速形成拖累,但程度有望缓解(见图13-14)。

三是外贸环境不确定性增强将加大出口增速的波动,出口或呈现前高后低走势。其一,近期出口环比增速与历史同期均值的差值出现较大幅度的正负波动,在一定程度上反映出外贸环境不确定性增强。美国总统特朗普政策的不可预测性、交易性与对抗性交织,使我国外部环境面临的不确定性更趋复杂严峻,不利于我国出口份额的提升。其二,特朗普对我国额外加征20%的关税已经生效,鉴于特朗普在总统选举中的关税承诺,我国仍面临更高的关税威胁,“抢出口”效应或将持续,部分出口需求前置将对短期出口增速形成一定支撑。随着特朗普逐渐将注意力转向中国,我国下半年出口承压会更加明显,预计全年出口呈现前高后低走势。其三,近年来我国贸易伙伴不断拓展、贸易结构持续优化,有效提高了我国应对全球供应链和市场波动的能力,对出口份额也形成一定支撑。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...