信心危机带来“美国例外论”退潮 “东升西落”不只是宏观叙事

- 文学

- 2025-03-09 19:16:05

- 17

春节前后开始,有一些变化值得留意,可能预示“东升西落”不仅仅是宏观叙事:

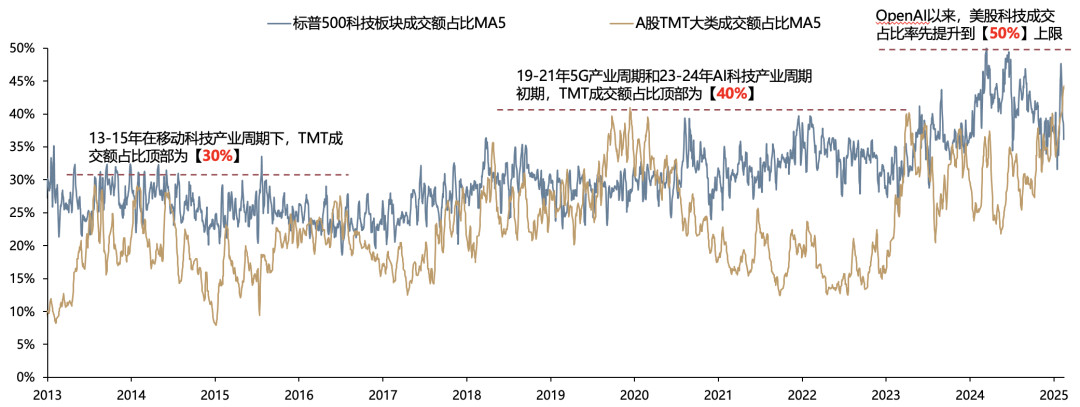

①A股TMT成交额占比突破过去5年40%的上限(美国科技成交占比在23年率先突破40%)。

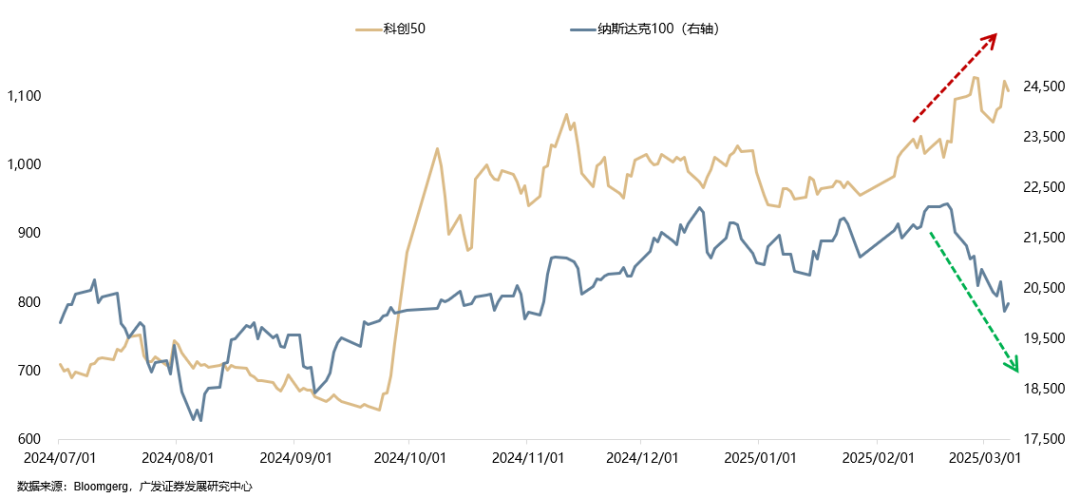

②DeepSeek爆发以来,美股台积电跌幅超过20%,但是台股台积电跌幅10%左右。同时AH科技与美股科技的“劈叉”程度拉大。

③2月密集看到了主要外资行对于中资股、中资科技转向看多的报告。

④抵制马斯克的行动在欧洲展开,特斯拉2月在德国销量同比骤降76%。

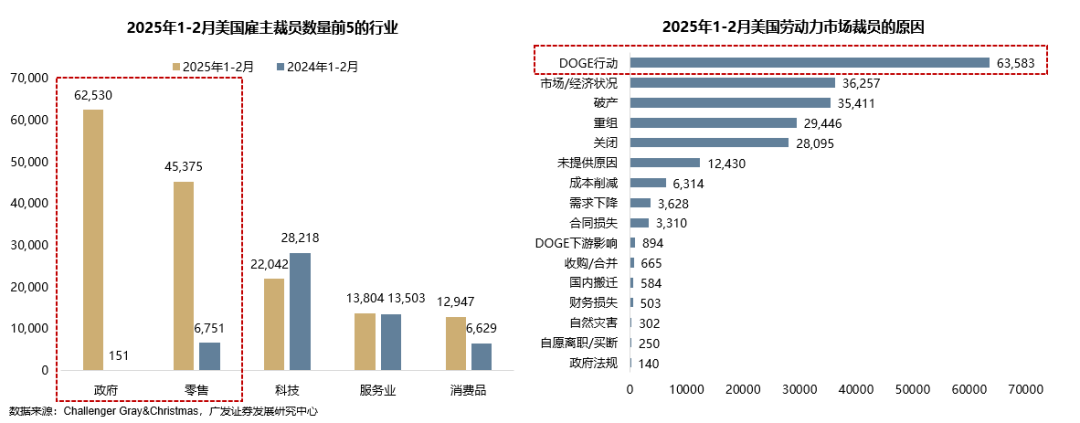

⑤年初以来美国雇主已宣布裁员22万人,创2009年以来新高,其中,政府裁员数量超过6万人。

⑥特朗普连续两个月对中国加征10%关裞,但市场反应甚微。

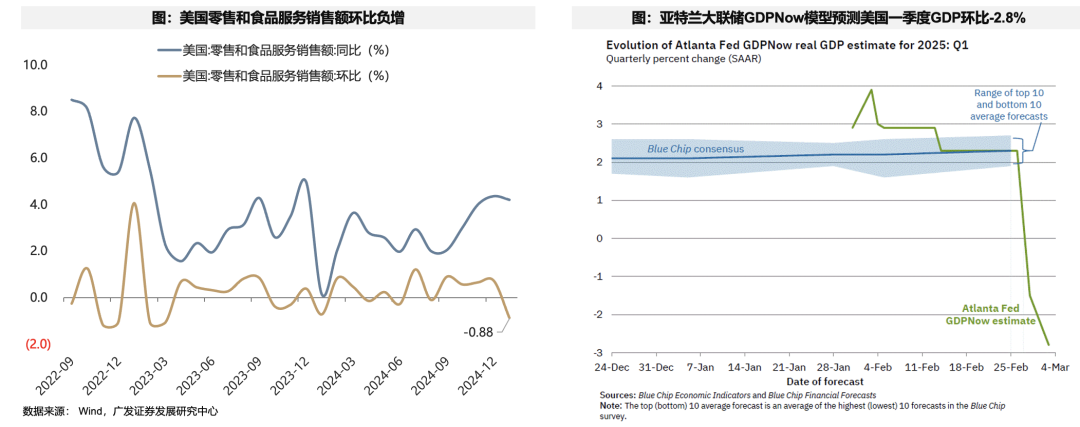

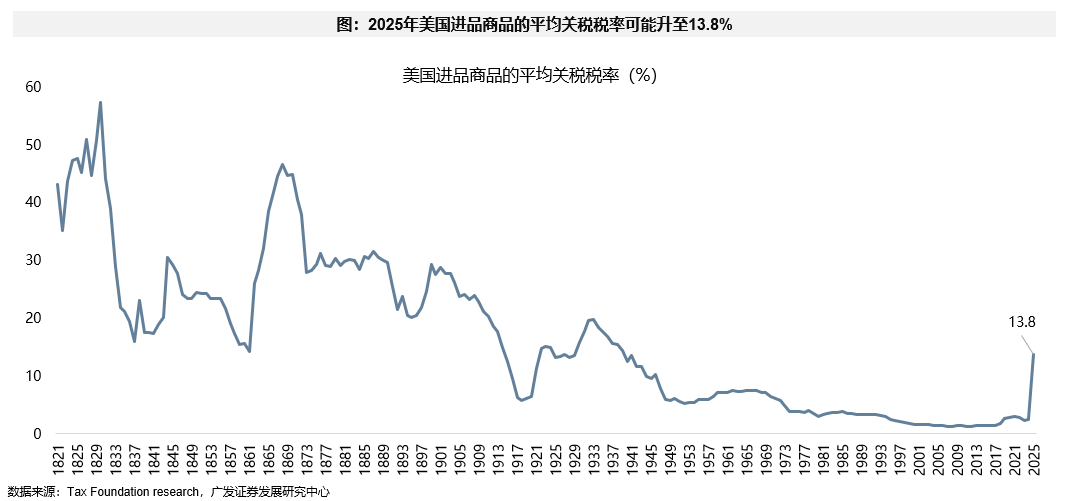

美股当前下跌背后是信心危机带来“美国例外论”退潮。(1)美国基本面出现下行压力,GDPNow模型预测2025年美国第一季度实际GDP增长率为-2.8%。(2)1-2月美国政府裁员数量超过6万人,引发财政支出收缩、私人消费和投资降低的预期。(3)美国对外加征关裞以及行政指令的飘忽不定,通胀预期抬升。Tax Foundation估算美国2025年进口关裞升到13.8%,为1931年以来最高。(4)减税、放松监管这些对经济有利的政策要立法通过,落地尚需时日;而加征关裞、移民限制、裁员等只需要总统行政命令,对经济的影响最直接。

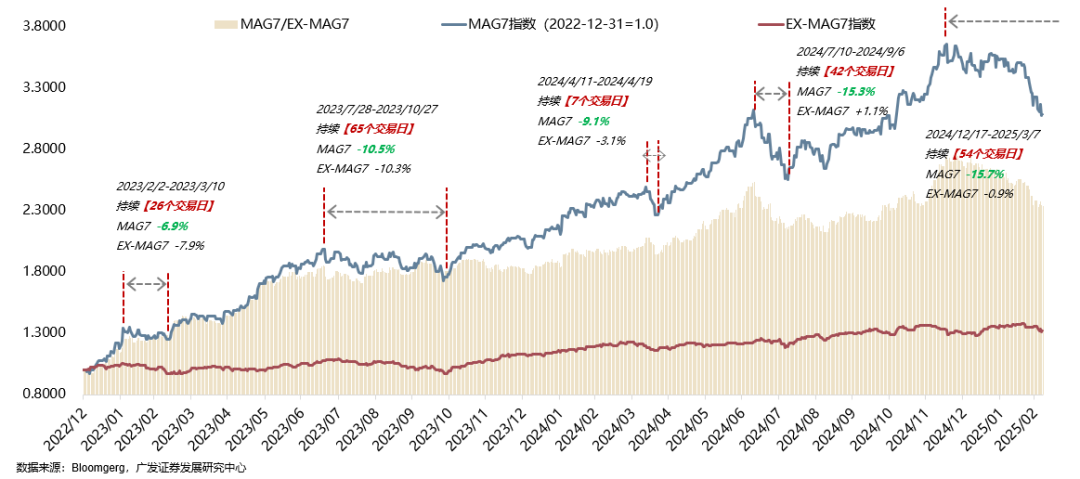

海外“多事之秋”,美股科技资产大幅领跌。MAG7本轮调整(统计至2025/3/7),已持续54个交易日,下跌15.7%,时间和幅度均超出前4次(平均下跌了35个交易日,跌幅10.4%,最大跌幅15.3%)。

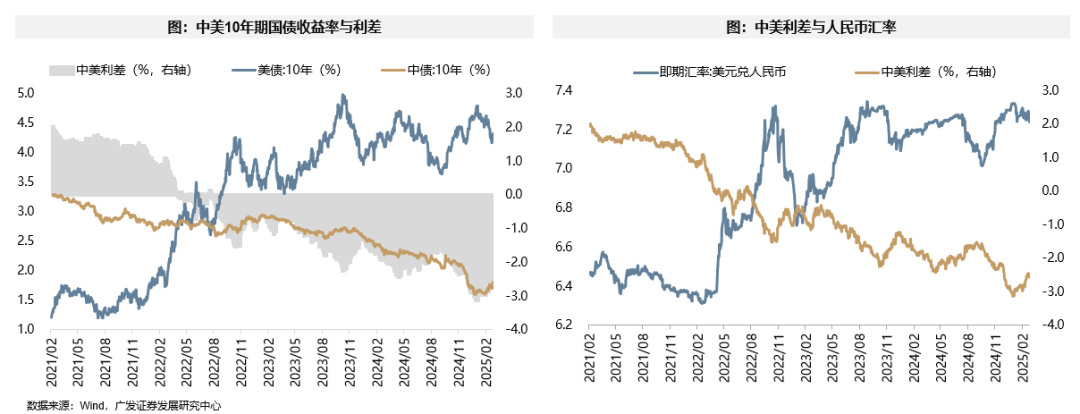

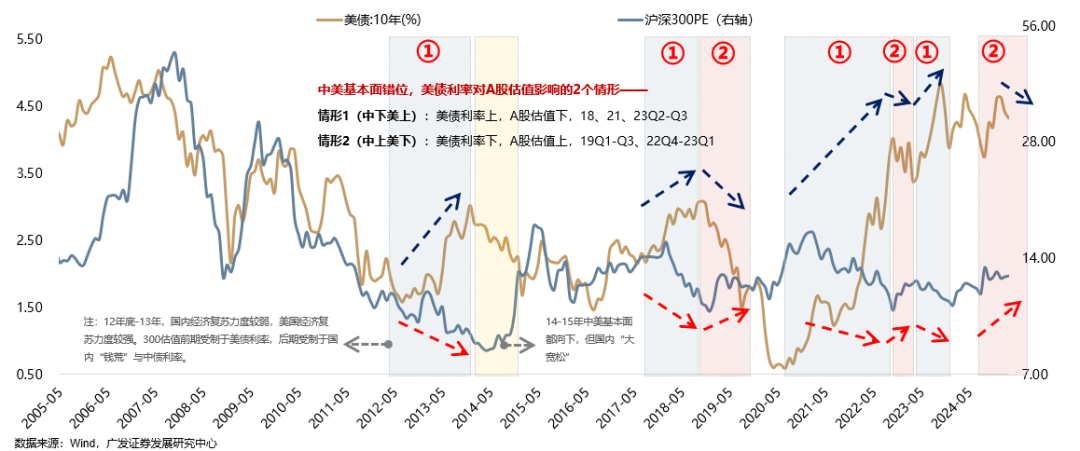

美股市场的调整可能通过几个角度影响A股市场:(1)资金流动:若出现系统性风险,资金减配全球权益资产;若A股的基本面显著好于美股,可能会吸引全球资金再配置。(2)货币政策:美债利率下行带来中美利差的收窄,给国内货币政策宽松腾出空间。(3)市场信心:美国走弱或走平+中国回暖的组合,A股资产存在抬估值可能。

当中美基本面不同步时,美国走弱或走平+中国回暖的组合,A股资产的表现较好。当美国基本面边际回落(美债利率下行)时:(1)若中国基本面也处于回落趋势,则较难有独立行情;(2)若中国基本面边际向上时,则A股资产有抬估值的可能,比如19Q1-Q3以及当前。但前提是美国基本面没有出现严重的衰退风险。

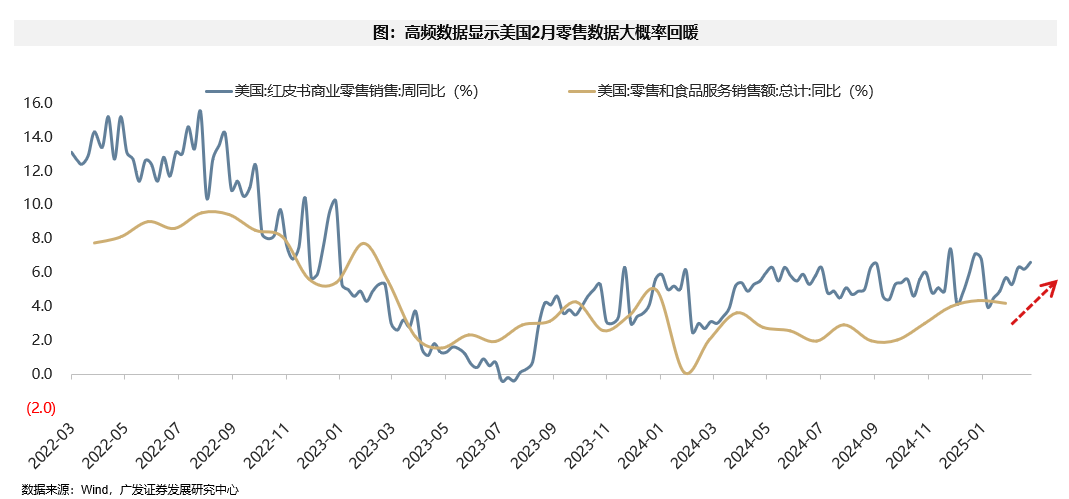

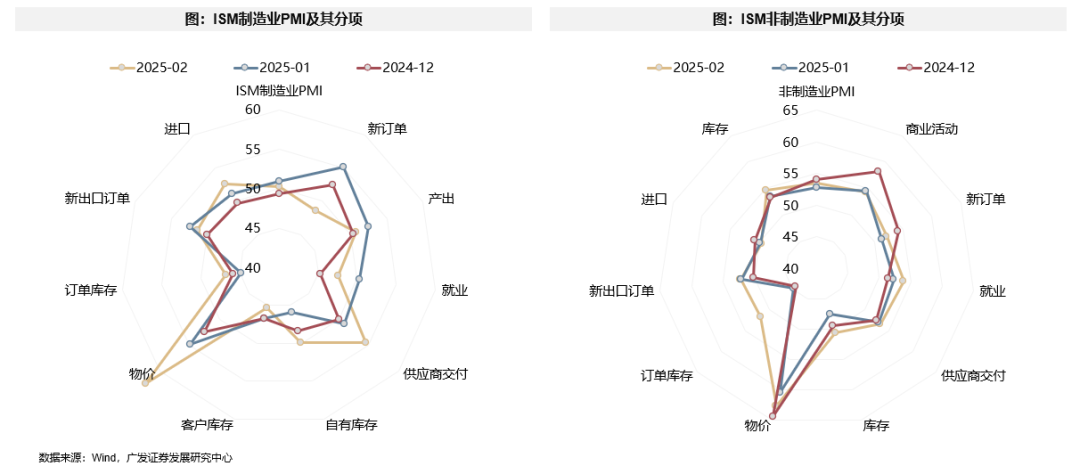

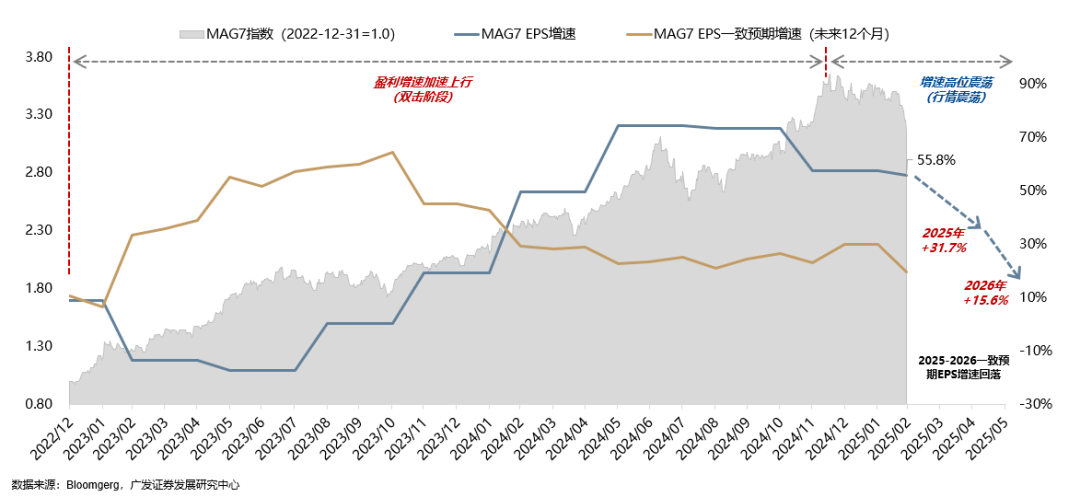

美国“衰退”的叙事升温,但目前证据仍不足:(1)高频数据显示2月零售数据大概率回暖;(2)2制造业PMI边际回落,但服务业PMI仍在走高;(3)科技七巨头增速边际回落,但绝对增速水平仍不低;(4)美股各指数2025-2026年的盈利增速预测不差。

美国“软着陆”的叙事,对AH资产来说可能最好。短期节奏上,目前持续性仍在,“四月决断”是留意风险偏好波动的窗口期。过去15年春节后的躁动期,大约平均、中位数都能持续31个交易日左右,目前时间刚刚过半。中期维度上,依然是科技成长的主线。

报告正文

本周观点:海外“大事”不断,A股能否独善其身?

(一)中国资产与美国资产的“劈叉”程度来到近半年之最

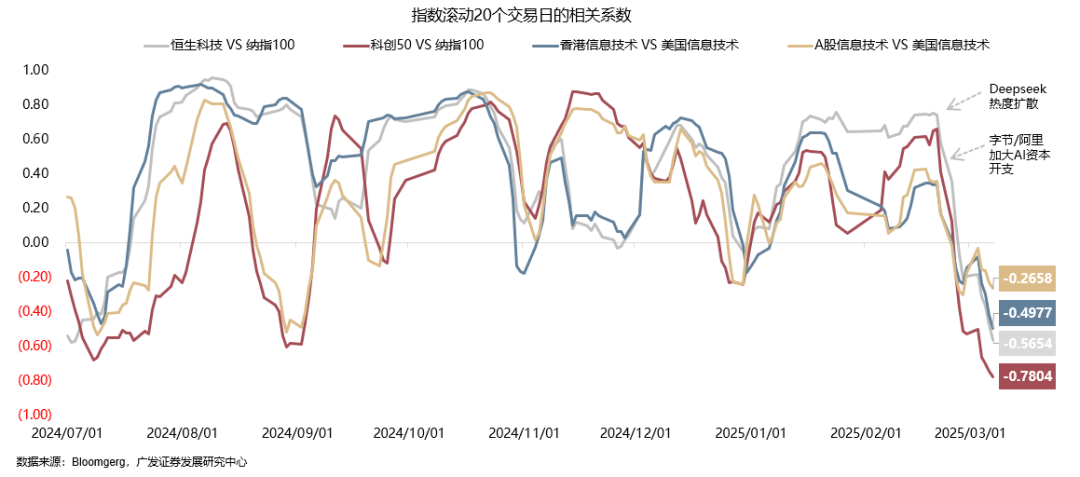

2月中旬以来,AH科技板块与美股科技板块的“劈叉”程度显著拉大。以滚动20个交易日走势来看,截至最新,科创50与纳指100的负相关性达到-0.78,恒生科技与纳指100的负相关性达到-0.57。

在此背景下,“美国例外论”开始退潮,取而代之的是“衰退”的讨论;与此同时,全球资金重新配置欧亚市场、中国资产重估的叙事也逐渐升温。那么,美股当前下跌的核心压力来自哪?中国资产能否走独立行情,或者说对中国资产最有利的环境是什么?

(二)美股下跌的背后是信心危机带来“美国例外论”退潮

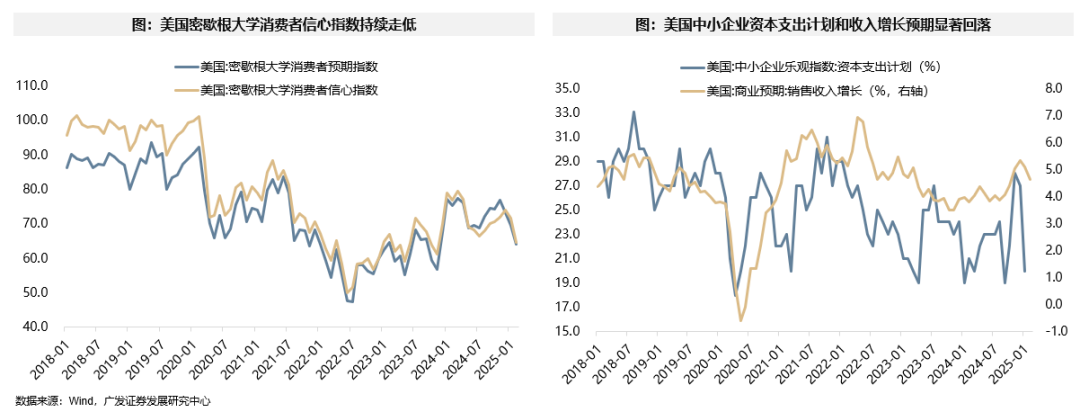

从DOGE(美国政府效率部门)激进裁员引发财政支出收缩预期,到特朗普政府对主要贸易伙伴全面加征关裞,再到移民政策收紧导致劳动力市场走弱,美股市场今年开局并不顺利,市场信心、消费者信心、企业投资信心均受动摇。

其一,美国基本面出现下行压力,短期“美国例外论”退潮。3月3日,亚特兰大联储的GDPNow模型预测2025年美国第一季度实际GDP增长率为-2.8%,主要来自私人消费和净出口拖累。

其二,联邦政府缩编引发财政支出收缩、劳动力市场转弱、私人消费和投资降低的预期。

根据Challenger Gray&Christmas的月度报告,1-2月美国雇主已宣布裁员22万人,创2009年以来新高,其中,美国政府裁员数量超过6万人,主要是来自DOGE(政府效率部门)的行动。

3月6日,特朗普表示已采取措施限制马斯克领导的政府效率部门。此外,特斯拉在全球各地的销量均出现暴跌,比如2月在德国销量同比骤降76%,部分源于消费者抵制运动。

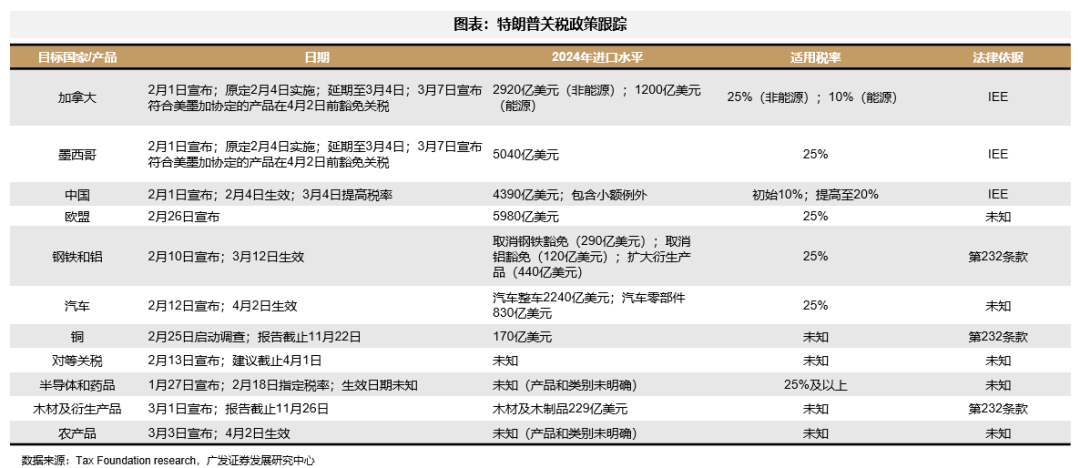

其三,美国对外加征关裞以及行政指令的飘忽不定,抬升通胀预期,同时让市场信心大幅受挫。

当前特朗普加征关裞的博弈属性较浓,不确定性和对市场的冲击仍然较大。

Tax Foundation估算,若特朗普政府实施当前关裞政策,则美国进口关裞税率将从2024年的2.5%提升至2025年的13.8%,为1931年以来的最高水平。

此外,从政策实施角度,减税、放松监管这些对经济有利的政策要立法通过,落地尚需时日;而加征关裞、移民限制、裁员等只需要总统的行政命令,落地最快,但对经济和通胀的影响反而最直接。

从政策出发点来看,特朗普新政府致力于削减赤字和降息长期利率水平(DOGE提出在9月财年结束前削减1万亿美元的联邦支出),以实现经济从政府依赖向私营部门的转型,但短期美国经济不可避免要经过一段阵痛期。

(三)海外“多事之秋”,美股科技资产大幅领跌

MAG7指数本轮下跌的时间和幅度均超出前4次。2023年初以来的上涨趋势中,MAG7指数共有过五次调整;第1-4次调整平均来看,MAG7指数从高点到低点下跌了35个交易日,平均跌幅10.4%,最大跌幅15.3%;

本轮调整(2024/12/17至今,数据统计至2025/3/7),已持续54个交易日,MAG7指数下跌15.7%,时间和幅度均超出前4次。

(四)如何看待美股市场调整,对A股市场的外溢作用?中国资产能否走独立行情?

美股市场的调整可能通过几个角度影响A股市场:

(1)资金流动:又有两种情形,若出现系统性风险,资金减配全球权益资产,中国资产也会无差别受冲击;若A股的基本面显著好于美股,可能会吸引全球资金再配置。

(2)货币政策:美债利率下行带来中美利差的收窄,给国内货币政策宽松腾出空间。

(3)市场信心:当中美基本面不同步时,美国走弱或走平+中国回暖的组合,A股资产存在抬估值可能

当美国基本面边际回落(美债利率下行)时,对A股估值影响有2个情形:

(1)若中国基本面也处于回落趋势,则较难有独立行情;

(2)若中国基本面边际向上时,则A股资产有抬估值的可能。如下图情形2:当美国基本面边际走弱(美债利率下行)+中国基本面边际回暖时,A股估值抬升,比如19Q1-Q3以及当前。但前提是美国基本面没有出现严重的衰退风险,否则会造成全球避险情绪升温。

因此,当中美基本面不同步时,美国走弱或走平+中国回暖的组合,A股资产的表现较好。

(五)美国“衰退”的叙事升温,但目前证据仍不足

其一,1月零售环比负增可能与去年底高基数有关,高频数据显示2月零售数据大概率回暖。

本轮美国的基本面担忧最早是从1月零售数据环比转负开始,1月环比数据受到去年假期消费旺盛带来的高基数的影响。从高频数据看,近期红皮书商业零售销售明显回升,预计2月的零售数据大概率回暖。

其二,2制造业PMI边际回落,但服务业PMI仍在走高。

其中,制造业的新订单和新出口环比1月的回落幅度较大,可能与关裞预期有关;服务业PMI的新订单环比1月仍有改善。

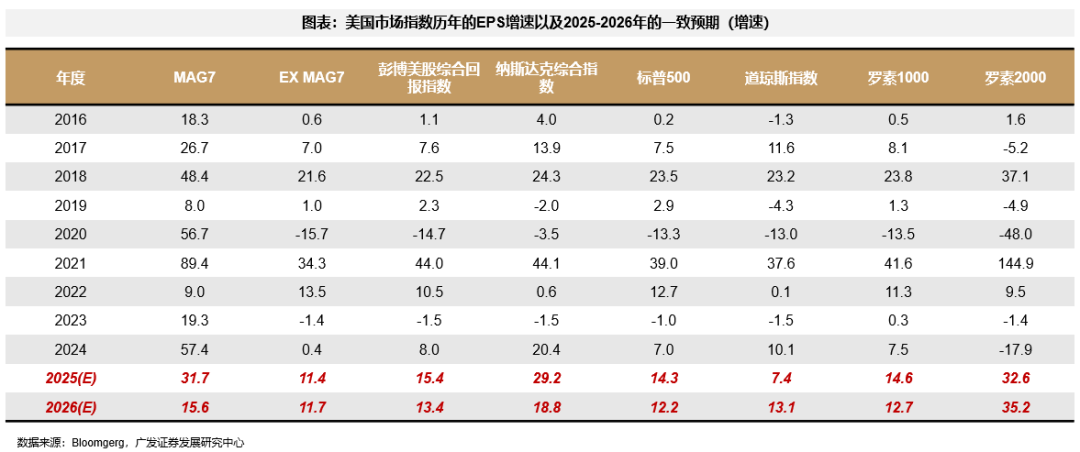

其三,科技七巨头增速边际回落,但绝对增速水平仍不低。

从当前的彭博一致预期来看,2025年一致预期增速由当前的55.8%下滑至31.7%,26年增速进一步下滑至15.6%。

其四,美股各指数2025-2026年的盈利增速预测不差。

历次熊市出现的时候多数是盈利增速边际显著走低的第1年,从当前预测值看,除去科技巨头之外,比如EX MAG7指数、罗素2000指数的盈利增速边际仍在改善。

(六)美国“软着陆”的叙事,对AH资产来说可能最好

整体上看,美国目前走衰退趋势的证据仍然不足,如3月7日鲍威尔表示的:美国经济状态仍良好,无需急于降息,等待特朗普政策更明确的信号。而美国“软着陆”的叙事,对AH资产来说可能是最好的情形。

往前看:(1)DeepSeek、国内机器人等产业的进展,让相应板块的股票从之前两年的主题投资,距离景气度投资越来越近,或者说可能出现越来越多的细分板块,类似于此前的光模块。相应地,每次拥挤度较高形成的回调,可能都是再次配置的机会。

(2)AH股的Ai和机器人等产业在过去两年“美国一枝独秀”的宏观叙事中,经常担心美股巨头的下跌,会终结国内股票的机会。但是自DeepSeek以来,包括国内大厂和政府层面不断增加的资本开支,意味着国内也有了自己的进展和产业链,不用完全看美股巨头的脸色。

(3)中期维度,中资科技股重估的条件已经具备,中期对科技股可以看高一线。条件①:25年ROE有望结束下行、转向平稳预期。条件②:中国科技产业的相对优势在呈现、相对差距在缩小。条件③:估值及ERP位置决定安全边际。条件④:地缘风波、汇率风险可控。

(4)回到短期节奏上,目前持续性仍在,“四月决断”是留意风险偏好波动的窗口期。过去15年春节后的躁动期,大约平均、中位数都能持续31个交易日左右,目前时间刚刚过半。

(5)自上而下来说,当前阶段,低位的顺周期板块,可能存在一定的补涨空间。但是目前的宏观基本面和宏观经济政策都属于“波澜不惊”的阶段,边际变化较小,不足以吸引大量资金。进入3月,大厂(小米、字节、腾讯)的业绩和发布会可能还会有更多产业进展。

(6)中期维度上,依然是科技成长的主线。关注受益于推理成本下降的AI应用、字节产业链、一体机和本地化部署;机器人中的细分关注腱绳和电子皮肤;低位成长关注军工电子;主题投资关注文化出海、低空经济。

本文转载自微信公众号“晨明的策略深度思考”,作者:广发策略

下一篇:欧洲“重新武装”要迈过几道坎

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...