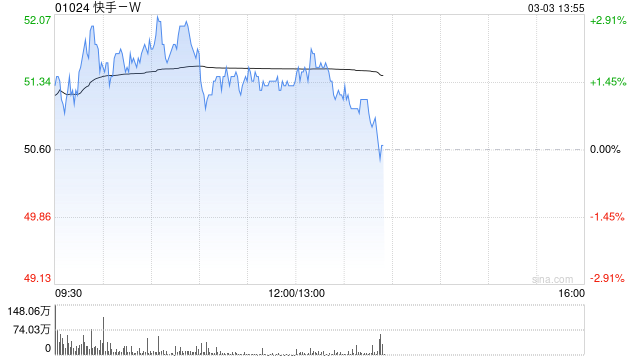

小摩:给予快手-W“增持”评级 目标价70港元

- 创业

- 2025-03-03 13:55:05

- 19

摩根大通发布研报称,给予快手-W(01024)“增持”评级,目标价70港元。小摩指,认为快手在该行覆盖的中国科网板块内,属一个较少被注意到的人工智能或“DeepSeek”受益者。该行认为快手拥有独特的内容生态系统及庞大的忠实用户群,而这些优势仍尚未充分变现。该行预期快手下一个催化剂应为2024财年第四季财报,并预期管理层将提供人工智能对快手核心应用程式及可灵大模型影响的更新。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...