【光大金工】短线小盘成长仍占优——金融工程市场跟踪周报20250222

- 房产

- 2025-02-23 20:55:06

- 5

(来源:EB金工)

本订阅号中所涉及的证券研究信息由光大证券(维权)金融工程研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下证券研究信息和观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号无法设置访问权限,任何人成功订阅、接受本订阅号,在任何情况下均不应解释为光大证券同意将其作为任何业务的客户,若因此给您造成不便,敬请谅解。本订阅号推送的任何内容在任何情况下均不作为投资建议,订阅者就基于本订阅号推送内容做出的任何投资决策应当自行承担后果。

分析师:祁嫣然 执业证书编号:S0930521070001

摘要

本周市场核心观点与市场复盘

本周(2025.02.17-2025.02.21,下同)A股延续震荡上行,主要宽基指数均收涨。市场量能表现方面,本周五(2025.02.21,下同)市场成交额突破2万亿元,主要宽基指数量能再度提高,截至周五主要宽基指数量能择时指标维持看多信号。资金面方面,本周(截至2025.02.20)融资增加额环比上周末(2025.02.14)有所回落;ETF呈现净流出——资金止盈明显。

近期市场跷跷板效应明显——科技成长板块持续占优,煤炭、金融地产等表现低迷。资金止盈叠加跷跷板效应延续,后市上涨斜率有可能会出现变化,警惕科技板块量能回落风险。若后市缺乏持续催化,或量能出现悲观转向,市场或有回调风险。量能维持乐观背景下,仍看好后市表现,小盘成长仍将持续占优。

本周上证综指上涨0.97%,上证50上涨0.80%,沪深300上涨1.00%,中证500上涨1.84%,中证1000上涨3.21%,创业板指上涨2.99%,北证50指数上涨9.30%。

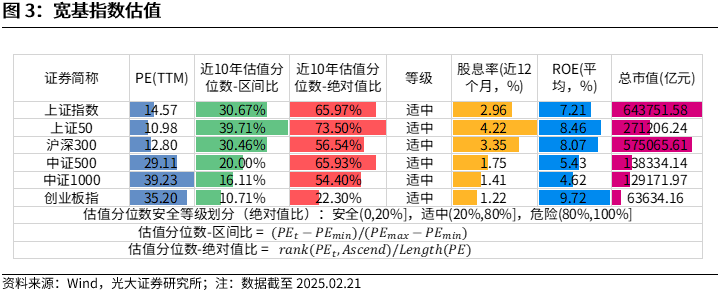

截至2025年2月21日,宽基指数来看,各大宽基指数处于估值分位数“适中”等级。

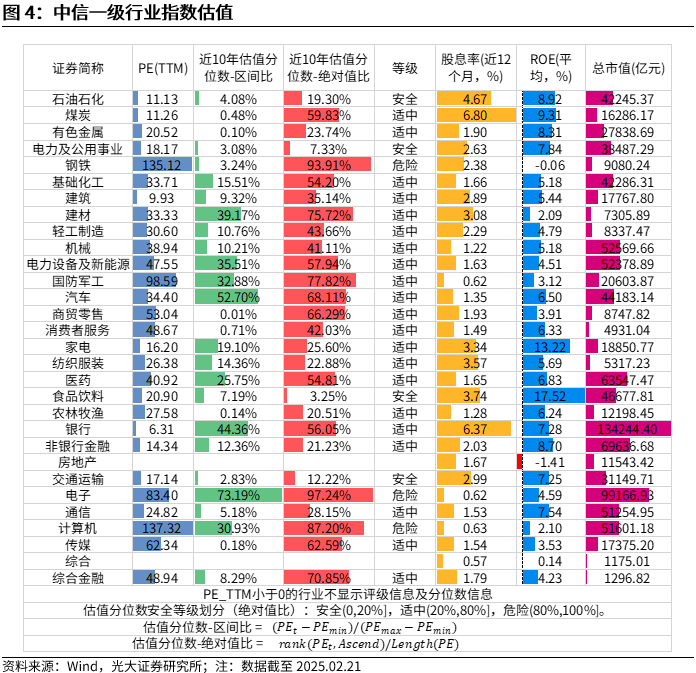

中信一级行业分类来看,钢铁、电子、计算机处于估值分位数“危险”等级;石油石化、电力及公用事业、食品饮料、交通运输处于估值分位数“安全”等级。

从量能择时信号来看,截至2025年2月21日,各大宽基指数量能择时信号均为看多观点。

资金面跟踪

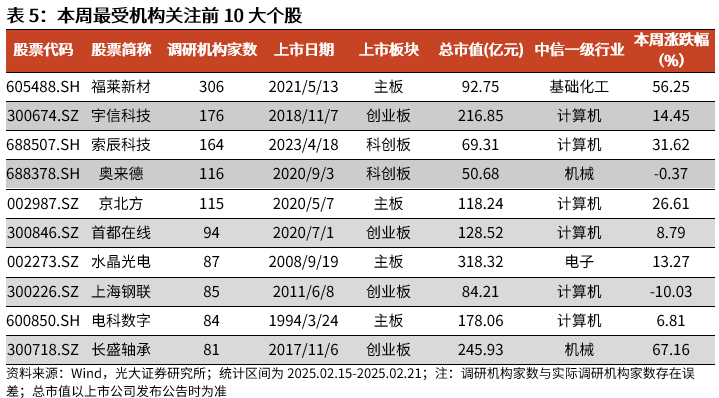

机构调研来看,本周受到机构关注程度最高的前5大个股依次为福莱新材(306家)、宇信科技(176家)、索辰科技(164家)、奥来德(116家)和京北方(115家)。

本周南向资金净流入512.12亿港元,其中沪市港股通净流入383.51亿港元,深市港股通净流入128.61亿港元。

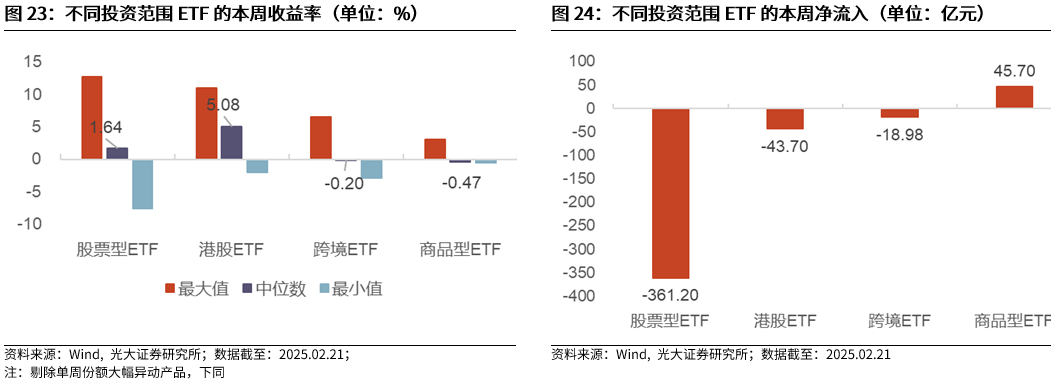

股票型ETF本周收益中位数为1.64%,资金净流出361.20亿元。港股ETF本周收益中位数为5.08%,资金净流出43.70亿元。跨境ETF本周收益中位数为-0.20%,资金净流出18.98亿元。商品型ETF本周收益中位数为-0.47%,资金净流入45.70亿元。

截至2025年2月21日,基金抱团分离度环比上周小幅上升。最近一周抱团股超额收益变化不大,抱团基金超额收益小幅下降。

风险提示

报告结果均基于历史数据,历史数据存在不被重复验证的可能。

本周核心观点

本周(2025.02.17-2025.02.21,下同)A股延续震荡上行,主要宽基指数均收涨。市场量能表现方面,本周五(2025.02.21,下同)市场成交额突破2万亿元,主要宽基指数量能再度提高,截至周五主要宽基指数量能择时指标维持看多信号。资金面方面,本周(截至2025.02.20)融资增加额环比上周末(2025.02.14)有所回落;ETF呈现净流出——资金止盈明显。

近期市场跷跷板效应明显——科技成长板块持续占优,煤炭、金融地产等表现低迷。资金止盈叠加跷跷板效应延续,后市上涨斜率有可能会出现变化,警惕科技板块量能回落风险。若后市缺乏持续催化,或量能出现悲观转向,市场或有回调风险。量能维持乐观背景下,仍看好后市表现,小盘成长仍将持续占优。

主要指数表现与热点复盘

本周(2025.02.17-2025.02.21,下同)上证综指上涨0.97%,上证50上涨0.80%,沪深300上涨1.00%,中证500上涨1.84%,中证1000上涨3.21%,创业板指上涨2.99%,北证50指数上涨9.30%。

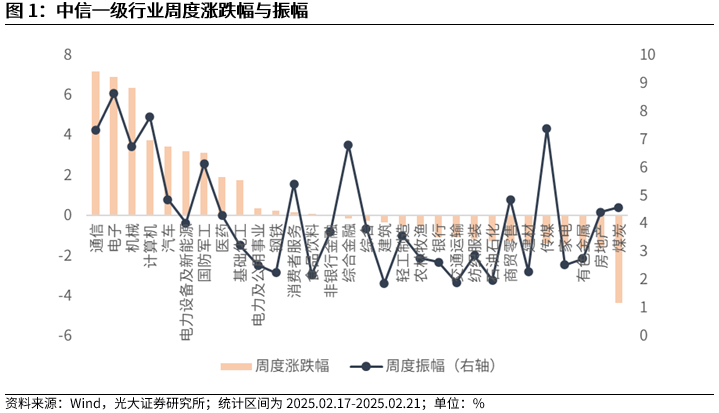

从中信一级行业来看,本周涨幅较高的前5个行业为:通信、电子、机械、计算机、汽车;跌幅靠前的行业为:煤炭、房地产、有色金属、家电、传媒。中信一级行业中振幅最高的前5大行业依次为电子、计算机、传媒、通信、综合金融。

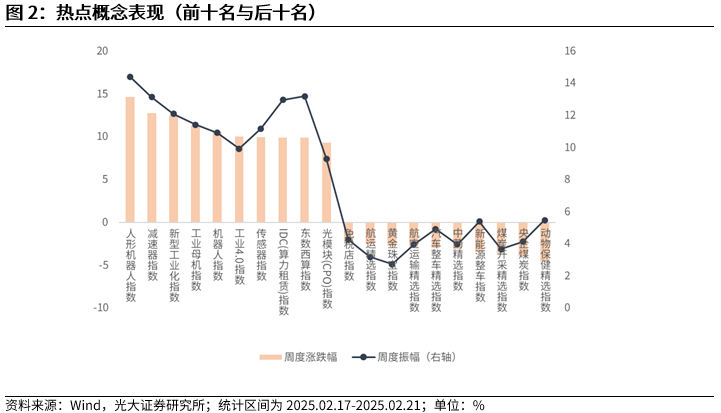

从热点概念来看,本周概念指数中表现最好的前5大概念依次为人形机器人指数、减速器指数、新型工业化指数、工业母机指数、机器人指数;表现最差的5大概念依次为动物保健精选指数、央企煤炭指数、煤炭开采精选指数、新能源整车指数、中药精选指数。

宽基指数和行业指数估值

截至2025年2月21日,宽基指数来看,各大宽基指数处于估值分位数“适中”等级。

中信一级行业分类来看,钢铁、电子、计算机处于估值分位数“危险”等级;石油石化、电力及公用事业、食品饮料、交通运输处于估值分位数“安全”等级。

量化情绪跟踪

量能择时

从量能择时信号来看,截至2025年2月21日,各大宽基指数量能择时信号均为看多观点。

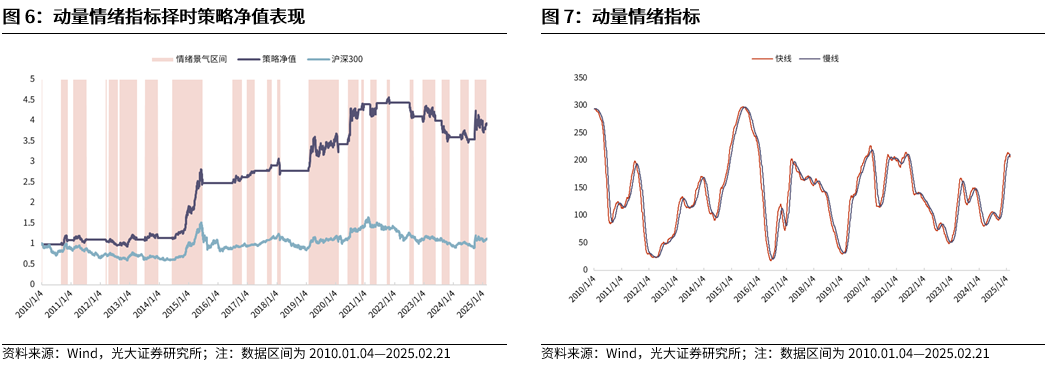

沪深300上涨家数占比情绪指标

强势股往往具备较强的示范效应,当市场情绪处于乐观状态时,强势股的持续上行能为整个板块带来机会。我们可以通过计算指数成分股的近期正收益的个数来判断市场情绪。当市场中正收益的股票逐步增多时,往往处于行情的底部。同理,当大部分股票都处于正收益状态,情绪可能已经过热,未来有下跌风险。

指标计算方法:

沪深300指数N日上涨家数占比 = 沪深300指数成分股过去N日收益大于0的个股数占比。

我们发现,该指标可以较快捕捉上涨机会;同时,由于选择在市场过热阶段提前止盈离场,也会错失市场持续亢奋阶段的上涨收益。指标在对下跌市场的判断也存在缺陷,难以有效规避下跌风险。该指标最近一周震荡,上涨家数占比在62%左右水平。

沪深300上涨家数占比择时跟踪

我们通过对指标进行两次不同窗口期的平滑来捕捉指标变动情况,当短期平滑线大于长期平滑线时,说明指标正在上行,看多市场。当短期平滑线小于长期平滑线时,说明市场情绪正在拐头向下,对市场持中性态度。

指标值处理及开平仓信号应用:

(1)沪深300指数N日上涨家数占比并进行窗口期为N1和N2的移动平均,分别称之为慢线和快线,其中N1>N2。

(2)当且快线>慢线时,看多沪深300指数。

其中N=230,N1=50,N2=35。从上涨家数占比指标来看,沪深300指数当前未处于情绪景气区间。从动量情绪指标走势来看,快线拐头向下,慢线向上,快线回落至慢线之下,预计在未来一段时间内将维持谨慎态度。

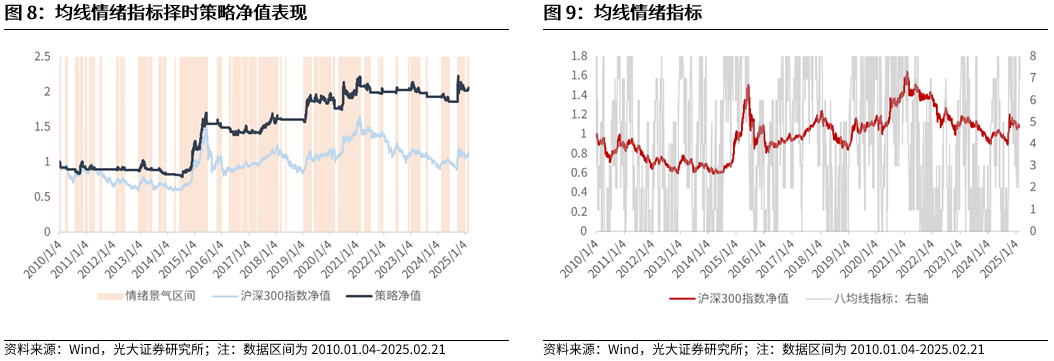

均线情绪指标

我们在报告《司空见惯叙指标——技术形态选股系列报告之五》中讨论过八均线体系的使用方式——以指标区间对标的指数的趋势状态进行判断。我们将八均线区间值处于1/2/3 时对八均线指标值赋值为-1,八均线区间值处于4/5/6 时对八均线指标值赋值为0,八均线区间值处于7/8/9 时对八均线指标值赋值为1。通过这种划分,指标值状态与HS300 的涨跌变化规律更加清晰。

1.指标计算方法

计算沪深300收盘价八均线数值,均线参数为8,13,21,34,55,89,144,233。

2.指标值处理及开平仓信号应用

(1)计算当日沪深300指数收盘价大于八均线指标值的数量。

(2)当前价格大于八均线指标值的数量超过5时,看多沪深300指数。

从均线情绪指标来看,短期内沪深300指数处于情绪景气区间。

市场赚钱效应观察

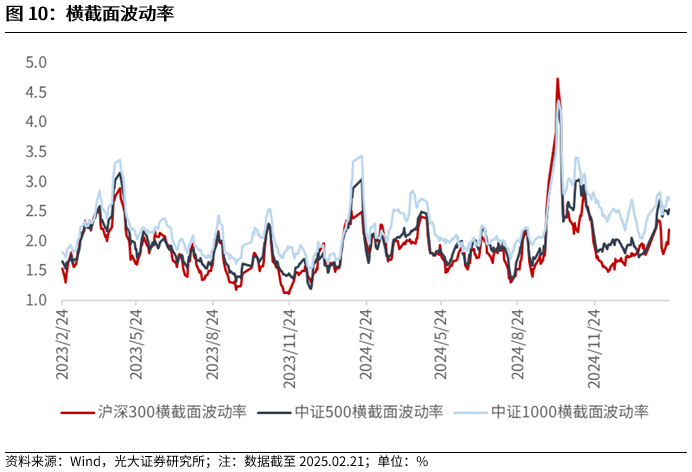

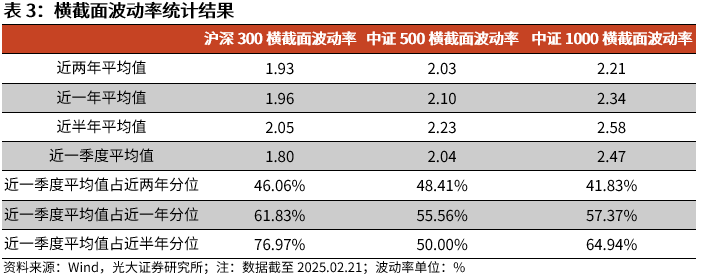

横截面波动率

截面波动率来看,最近一周沪深300和中证1000指数成分股横截面波动率上升,短期Alpha环境变好;中证500指数成分股横截面波动率小幅下降,短期Alpha环境变化不大。近一个季度看,沪深300指数横截面波动率处于近半年中上分位点,Alpha环境较好;中证500和中证1000指数横截面波动率处于近半年中等分位点,Alpha环境一般。

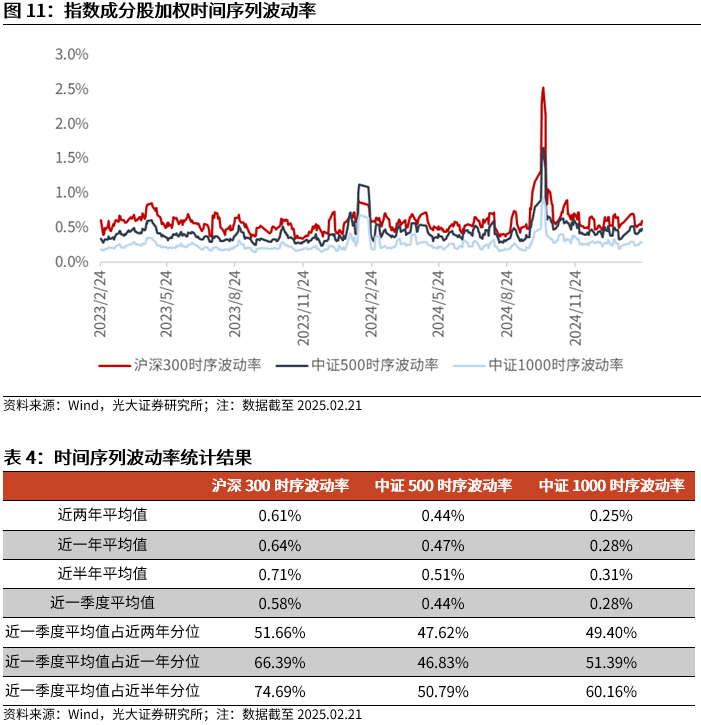

时间序列波动率

时间序列上来看,沪深300、中证500和中证1000指数成分股时间序列波动率上升,Alpha环境变好。近一个季度看,沪深300指数时间序列波动率处于近半年中上分位点,Alpha环境较好;中证500和中证1000指数时间序列波动率处于近半年中等分位点,Alpha环境一般。

机构调研跟踪

本节仅统计有机构投资者参与的调研。考虑到调研日期与公告日期存在滞后关系,为保证机构调研信息的及时性,本节仅以最近7日内已公告的机构调研事件为样本,简称为“本周”。

本周(2025.02.15-2025.02.21,下同),机构调研活动累计341场。从三地上市公司被调研次数来看,沪市上市公司累计被调研109次,深市上市公司累计被调研213次,北证上市公司累计被调研19次。

从被调研股票市值来看,市值小于等于100亿、100亿至200亿、200亿至500亿以及大于500亿的上市公司累计被调研219次、68次、41次和13次。

从调研类型来看,特定对象调研和其他为本周主要调研类型,占比分别为74.49%和15.84%。从机构类型来看,投资公司、基金公司和证券公司的调研次数占比依次为7.2%、29.4%和52.1%。

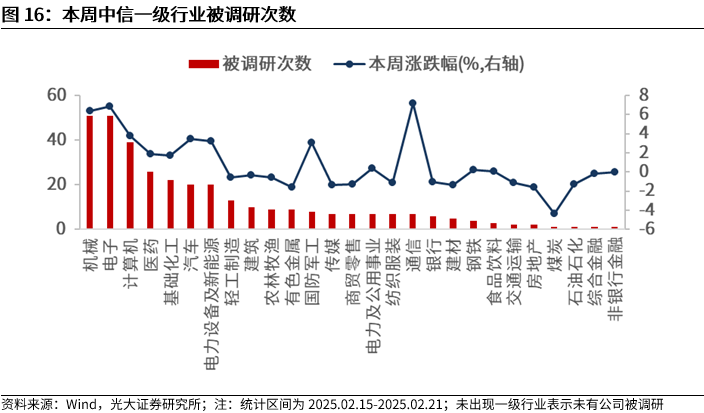

从中信一级行业来看,本周机械、电子和计算机行业被调研次数较多,本周涨跌幅依次为6.37%、6.90%和3.76%。

从个股来看,本周受到机构关注程度最高的前5大个股依次为福莱新材(306家)、宇信科技(176家)、索辰科技(164家)、奥来德(116家)和京北方(115家)。

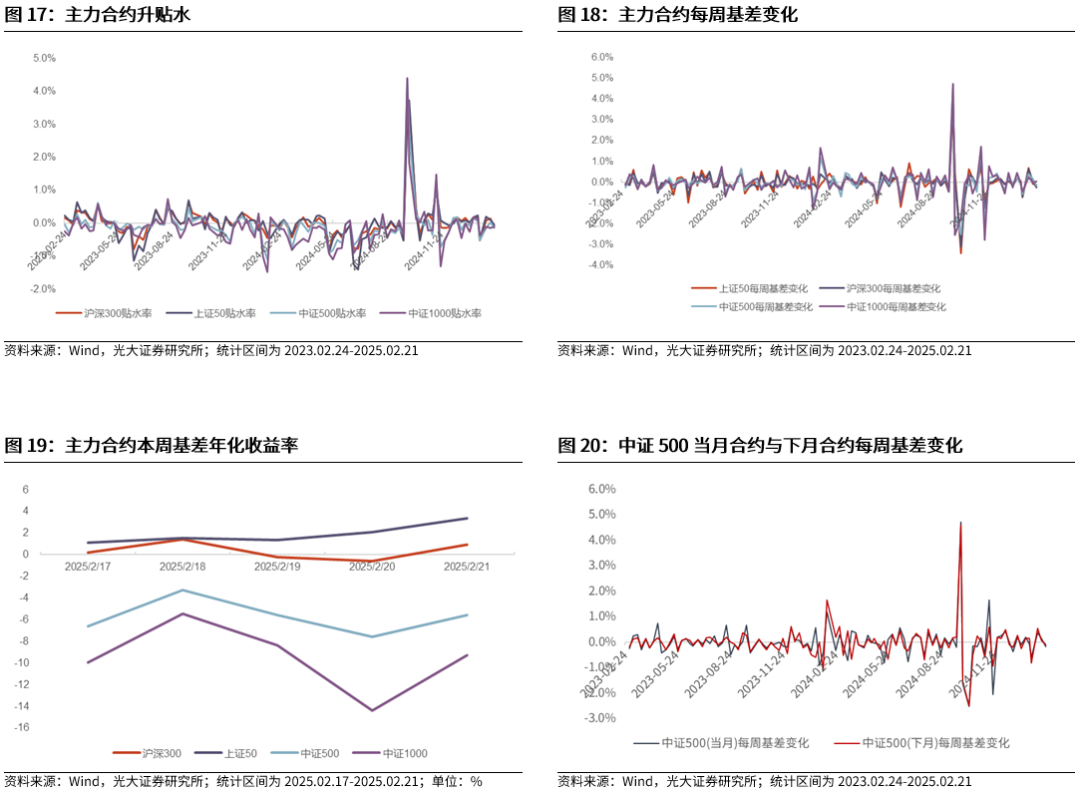

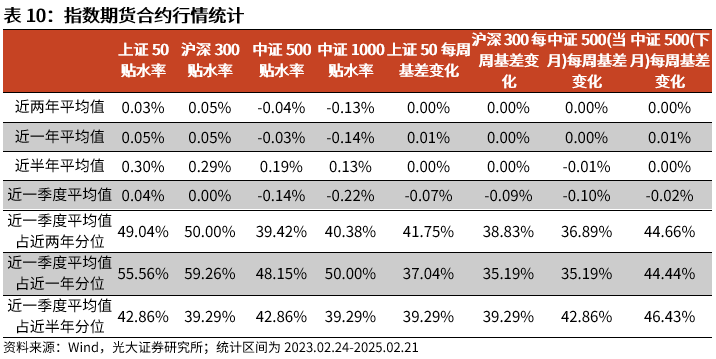

股指期货跟踪

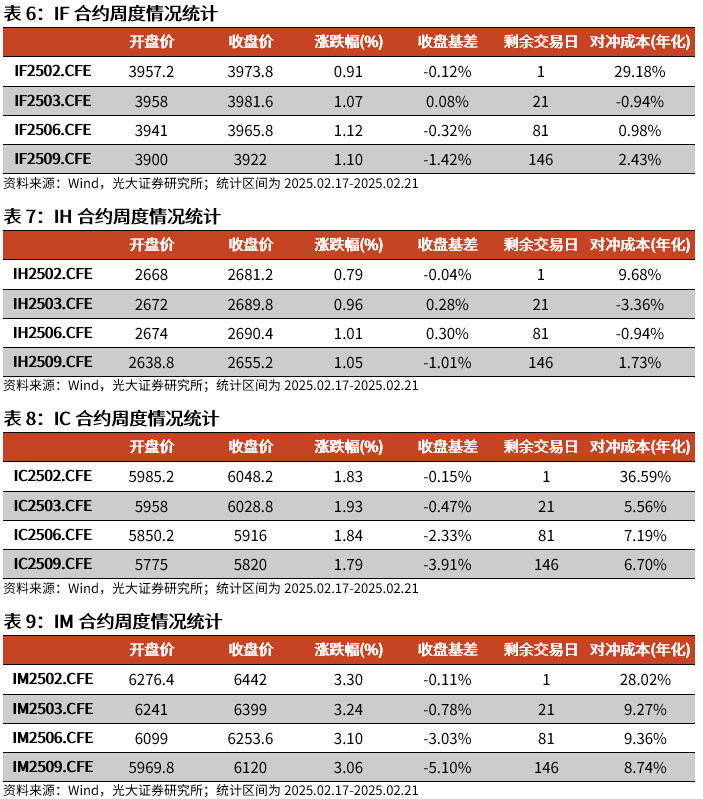

本周IF当月合约上涨0.91%,收于3973.8,收盘基差-0.12%;IH当月合约上涨0.79%,收于2681.2,收盘基差-0.04%;IC当月合约上涨1.83%,收于6048.2,收盘基差-0.15%;IM当月合约上涨3.30%,收于6442,收盘基差-0.11%。

本周沪深300、上证50和中证500数期货主力合约贴水率环比上一交易周下降,中证1000指数期货主力合约贴水率环比上一交易周上升。IF当月合约近一季度平均每周基差变化-0.09%,相比于近半年的0.00%环境变差。IH当月合约近一季度平均每周基差变化-0.07%,相比于近半年的0.00%环境变差。IC当月合约近一季度平均每周基差变化-0.10%,相比于近半年的-0.01%环境变差。

南向资金跟踪

本周港股通交易区间为2025年2月17日-2025年2月21日,南向资金净流入512.12亿港元,其中沪市港股通净流入383.51亿港元,深市港股通净流入128.61亿港元。

融资规模变化跟踪

截至2025年2月20日,融资余额为18683.49亿元,环比2月14日(18423.16亿元)融资增加额为260.33亿元。

ETF市场跟踪

股票型ETF本周收益中位数为1.64%,资金净流出361.20亿元。港股ETF本周收益中位数为5.08%,资金净流出43.70亿元。跨境ETF本周收益中位数为-0.20%,资金净流出18.98亿元。商品型ETF本周收益中位数为-0.47%,资金净流入45.70亿元。

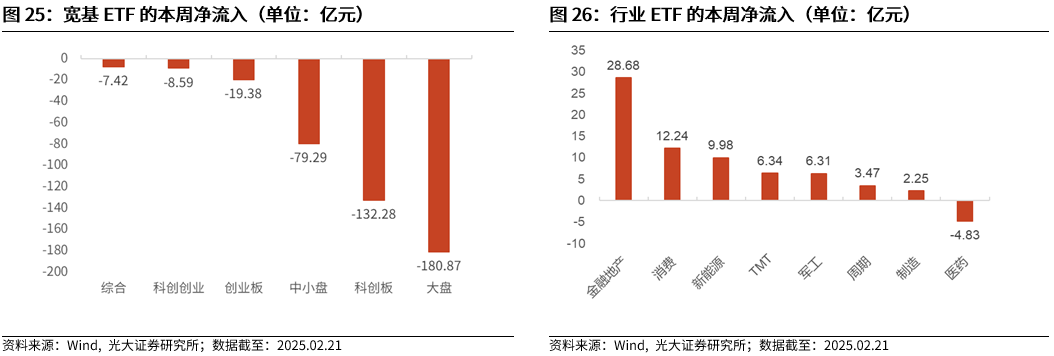

宽基ETF方面,本周各类宽基主题ETF资金净流出,大盘主题ETF资金净流出显著,合计流入-180.87亿元。行业ETF方面,本周金融地产主题ETF资金净流入明显,合计流入28.68亿元。

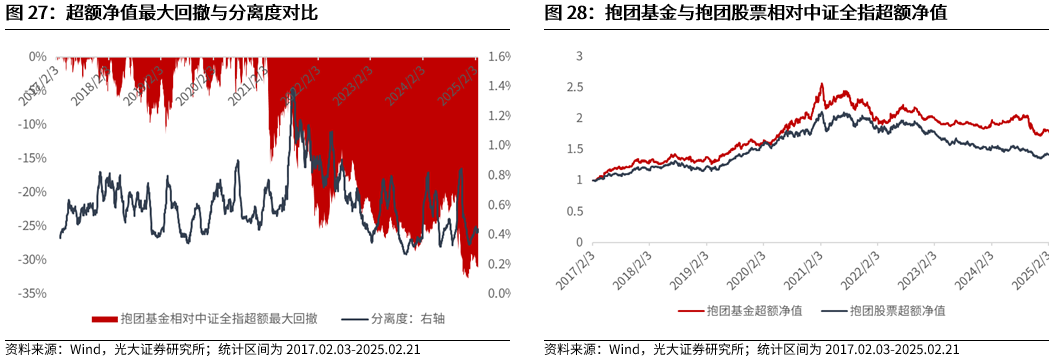

抱团分离度跟踪

构造抱团基金组合可以帮助我们实时监控基金抱团程度。具体来说,我们通过分离度指标作为基金抱团程度的代理变量。具体计算方式为抱团基金截面收益的标准差,如果抱团基金组合的截面收益标准差小,说明抱团基金表现趋同,抱团程度高,反之表示抱团正在瓦解。

截至2025年2月21日,基金抱团分离度环比上周小幅上升。最近一周抱团股超额收益变化不大,抱团基金超额收益小幅下降。

风险提示:报告结果均基于历史数据,历史数据存在不被重复验证的可能。

详见2025年2月23日发布的《短线小盘成长仍占优——金融工程市场跟踪周报20250222》

相关文章

-

中央一号文件:不允许退休干部到农村占地建房

-

美官员:美乌矿产协议预计于本周签署

-

北汽蓝谷取消股东大会,原计划审议更名等事宜

-

刚刚,中央一号文件关注奶源过剩,重点支持家庭牧场!

-

“错过的我要亲手拿回来”!安宁股份将付出咋样的代价?

-

中国银河策略:科技股行情向上,结构性主线凸显

Fatal error: Allowed memory size of 134217728 bytes exhausted (tried to allocate 64003264 bytes) in /www/wwwroot/www.ilifeg.cn/zb_system/function/lib/thumb.php on line 310