美联储降息初期美国各部门利息负担分析

- 文学

- 2025-02-11 11:31:05

- 24

中国货币市场

2024年9月美联储宣布降息,此次降息操作是预防性的货币政策调整举措,在中短期内都将对美国政府部门、企业部门和居民部门产生深远的影响,尤其是在利息负担和再融资压力方面。本文探讨美联储降息初期所处的利率环境对上述三个部门利息负担的具体影响,分析各部门对政策变动的反应,以便为评判政策的影响程度提供依据。

(一)当前政府部门有效利率较低,但付息压力持续走高

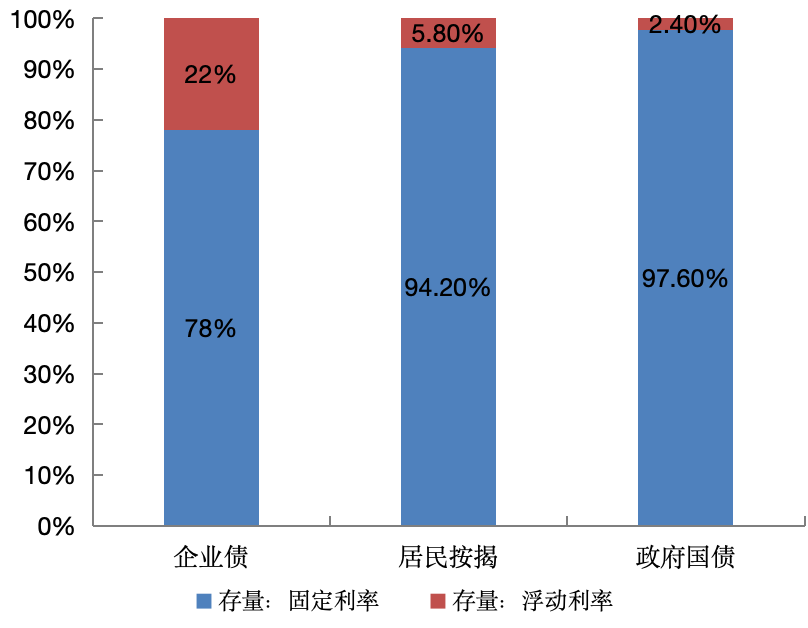

美国财政部的存量国债主要为固定利率国债,占比97%;而固定利率国债又以中长期为主,占比70%。因此相比企业和居民,美国政府的利率锁定能力更强,能在低利率期锁定低利率长期债券。由于利率抬升主要影响短期国债、浮动利率国债以及部分到期的中长期国债,因此政府部门债务有效利率的抬升比美联储加息滞后很多。当前,美国国债的有效利率从2022年初的1.57%升至2024年9月的3.32%,仍低于货币市场基金收益率,同时也比居民和企业的有效负债利率更低。

图1 美国三大部门浮动利率负债占比

然而,国债的延迟效应是一把双刃剑,这意味着降息时同样需要更多时间才能降低政府的借贷成本。在降息前期,利率仍然处于高位,由于中长期债券陆续到期续作,政府的利息支出会持续增加。

尽管当前有效利率较低,但数据显示美国政府部门的付息压力已经创25年新高。美国经济分析局报告显示,1998年以来政府利息支出占经常性财政收入的比重在2023年下半年首次超过20%,2024年继续上扬。2024年10月公布的财政部财报显示,2024年财政部净利息支出8820亿美元,较去年增加29%,首次超过国防支出,位列第三。净利息支出进一步推高财政赤字,2024年的财政赤字为1.83万亿美元,较去年扩大8.1%,占GDP的6.40%,是经济衰退以外时期的历史最高。由于GDP的增长相对客观,而财政收入的增长容易受到美联储和美国政府“放水量”的影响,因此尽管利息支出占财政收入的比例仍低于上世纪90年代初的25%,但从GDP的角度看,笔者认为美国政府部门的付息压力处于历史上经济平稳时期的极高位置。

(二)降息未必能缓解美国政府债务问题,特朗普新政面临诸多限制

老年化趋势下,美国财政支出最大的两个部分——社会保障和健康医疗的支出不断增加,在财政预算和债务上限的双重约束下,财政支出处处受限,利息支出过高将会损害财政政策的灵活性和有效性,侵占其它支出的空间。随着低息债券转换成高息债券,美国政府面临的偿付成本将会更高。如果美联储缓慢降息,并在比疫情前更高的水平上停止降息,这种情况在未来1—2年可能会持续。美联储的短期基准利率在2019年之前的十年里均值不到0.75%;美联储政策制定者在2024年9月份预测,随着时间的推移,利率将稳定在大约2.9%左右,远高于0.75%。

美国负责任联邦预算委员会估计,由于特朗普提倡减税和增加更多的公共支出,加之特朗普上台后共和党会控制国会的参众两院,美国政府债务预计将会增加7.5万亿美元,再算上每年因为1.8万亿美元赤字而增发的国债,美国财政面临的挑战前所未有的大。除非利率大幅下降,否则特朗普的新政根本没有施展的空间。但是特朗普的高关税政策会引起进口商品价格上涨,从而推高通胀,要控制高通胀就要维持高利率,这又与财政部降利息的目标背道而行,这意味着财政部将更加寸步难行。

(三)美国财政部调整债务供应结构或带来供给压力加剧等问题

美国财政部在加息周期内,为了平抑长期国债利率的快速上行、控制负债的长期成本,而减少了长期国债的供应,并大幅增加了短期国库券的发行,这可能会在降息期带来一些副作用。从国债每月的发行情况看,长期国债的月发行量在逐渐减少,而一年以内的国库券发行则逐年增加。在2023年债务上限解除后,美国财政部增发了接近2万亿元的短期国库券,除去为赤字融资的部分,大约替代了8000亿美元的中长期息票债务。这种减少供应中长期债券的手段,会压低中长期国债收益率,导致风险资产价格的上涨,间接产生了宽松的作用,稀释了货币政策的独立性和紧缩效果。

但是在利率下行阶段,如果前期增发的大量短期国库券被转换为中长期息票债券,那么供给压力可能会大幅抬高10年期美债收益率。比如近期降息后,美国国债利率出现了大幅上行,从2024年9月降息时的3.6%涨到本文成文时的4.3%,国债需求不足是其中一个重要原因。国债利率上行会稀释美联储的降息效果,甚至引发风险资产的重大重新定价,造成市场波动。

(一)存量居民按揭受加息影响较少,消费贷款受加息影响较大

美国居民部门信贷由72%的居民按揭和28%的消费贷款组成,并且固定利率贷款占所有居民按揭贷款的94%。当前居民按揭有效利率与付息压力都偏低,因为许多人在美联储2022年开始采取遏制通胀的激进加息行动之前就已经锁定了超低的按揭贷款利率。因此尽管30年期按揭贷款利率在降息50BP后仍在7%左右,但实际付息成本基本不受利率走高影响,居民按揭有效利率仅为约4%,低于7%的租金回报率,利息支出占收入比例仍低于疫情前,这有助于解释加息后美国居民消费依然保持相当韧性的原因。

相反,消费类贷款则深受加息影响。根据美国商务部经济分析局的数据,2023年美国消费者支付的居民按揭利息总额比上年增长了14%,而以信用卡和汽车贷款为主的非居民按揭贷款利息总额则猛增了50%。

(二)居民平均负债能力和信用评分有所下滑,但开始边际改善

负债能力方面,自2021年起,美国购房居民平均负债能力变弱。债务收入比DTI是用来衡量居民负债能力的指标,DTI越高则风险越大。美国住房金融局的数据显示,2020年美国负债能力较强(DTI≤36%)的购房居民约占50%,但至2023年底已回落至30%左右;而美国负债能力较弱(DTI>43%)的购房居民占比由2020年20%的水平上升至2023年底约35%的水平,这说明每月偿还房贷的金额占居民收入的比重已经大幅增加。

但另一方面,美国购房居民信用评分结构与疫情时期类似,并未明显恶化。疫情期间大量居民补贴的派发和学生贷款的免除使美国居民信用大幅走强。美国联邦住房金融局的数据显示,2021年申请按揭贷款的居民信用评分较差(信用评分低于600分)的比例仅有5%,而到了2024年二季度,尽管信用评分较差的占比受高利率影响略有上升(7.2%),但信用评分661分以上群体在按揭贷款市场中占比仍超八成,信用评分结构总体表现较疫情前好。随着美国降息带动按揭贷款利率下降,信用评分较差的比例将有所改善。

(三)近两年新增住房的负担能力较差,但降息后有所改善

从新增住房的负担能力来看,2021—2023年,美国房地产经纪商协会的住房负担指数从峰值148.2下滑了51.3,跌破100,意味着一个中位数家庭负担不起一个中位数价格的住宅。2023年底,由于降息预期带来的国债利率下跌,该指数有所好转,但随着2024年年初国债利率的上行而快速恶化。

总体上,居民的住房负担能力的变化和MBA市场综合指数(也就是居民申请住房按揭贷款的活跃度)是一致的。而推动住房按揭贷款增长最重要的短期需求侧因素则是美国长期国债利率的变动,国债利率走低推动2019—2021年房地产销售的大幅走强,许多人在这个时期锁定了低于4%的房贷利率。而在2022—2023年国债利率上行后,抵押贷款的申请数量大幅下滑,直到2024年下半年降息预期升温后才有明显的好转。

整体来看,高利率环境下,美国居民的再融资能力和意愿均有所下降,但由于房地产市场的利率锁定效应,居民的债务负担不算重,降息前利息收入比为5.6%,约为企业部门利息收入比的四分之一。得益于收入稳定增长的加持,美国房地产市场有望在降息后触底回升。

(四)短期借贷的高利率成本开始抑制家庭消费

2024年以来,短期借贷的高利率成本开始抑制美国家庭消费,因为中下层美国家庭目前已经花光了在疫情刺激阶段积攒的大量现金。美国贷款增速数据显示,加息前美国整体消费贷款增速高于信用卡贷款,这说明美国家庭现金充裕,对短期现金补充的需求不大;加息缩表后,消费贷款增速出现下滑,但同时信用卡贷款增速持续大幅高于所有消费贷款,说明美国家庭的现金在减少。通过零售数据和信用卡余额对比也能看到,加息后代表美国家庭消费表现的零售销售数据在加息后增长明显减速,但信用卡余额依然在加速增长。由于美国家庭消费主要由现金和信用卡组成,消费总额放缓而信用卡消费保持高增长的态势说明现金消费在快速下滑。

更严重的是,信用卡余额的增长是在信用卡利率屡创新高的情况下发生的。根据美联储的数据,2024年信用卡还款的平均年利率达到了22%左右,是1996年以来的最高值。相比之下,此前两年的信用卡利率均值仅约为15%。截止2024年9月,信用卡贷款和汽车贷款的不良率已经创下2011年以来的新高,信用卡债务拖欠率达到8%,接近2007年次贷危机之前的水平。

综上,美国居民的综合债务负担不算重,但由于储蓄的下降和高利率,居民消费逐渐受到抑制,如果不及时降息,消费支出下降会拉低企业利润和资产价格,进而影响家庭资产和家庭收入,形成恶性循环。因此从居民角度来看,2024年9月50BP的降息主要起到提振消费的预防性作用。

(一)中小企业有效利率及付息压力偏大,但经营状况健康

当前美国存量企业债的结构以固定利率为主(78%),但更多依赖银行贷款的小企业存量工商业贷款中浮动利率部分占比达53%,因此中小企业对加息更敏感。据估算,当前美国企业的有效利率负担约为5.7%,中小企业约为7.20%。从付息压力看,截至2024年二季度末非金融企业的利息支出占收入的比重已升至25%,为2018年中以来最高,中小企业的利息负担必定会更高。为了规避高利率,中小企业不得不在加息前发行更多固定利率债券以锁定利息负担,而资产负债表更加健康的大型企业则无需过度担心。因此在美国债券市场可以观察到,发行高收益级债券为主的小企业在加息期间,债券利率上行幅度比投资级债券利率更大,发行量萎缩得更明显。大企业由于资产负债表更健康,发债量基本不受利率抬升的影响。

尽管企业债务支出由于加息而上涨,但得益于疫情后美国居民部门强劲的消费,2024年美国非金融企业整体的税前利润相比疫情暴发前夕几乎翻了一倍,这有力缓解了企业的债务压力。整体来看,美国企业的经营状况依然健康。

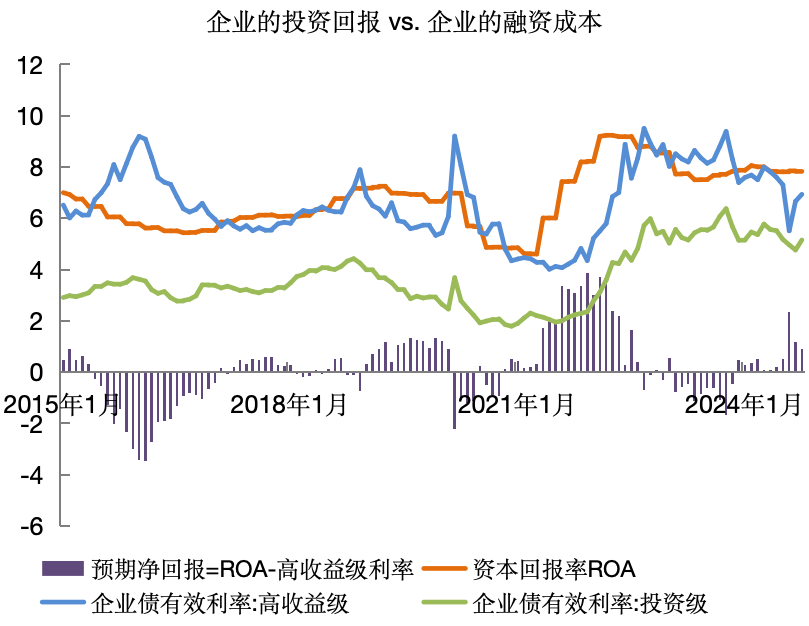

(二)在高利率平台期,美国小企业的融资成本已超过投资回报率,但大企业是加息的受益者

从回报的角度来看,在高利率平台期,中小型企业的融资(包含发债和贷款)成本已超过投资回报率。将企业债有效收益率和标普500企业的平均资本回报率进行对比可以看到,2023年高收益级别债券的收益率高达9.0%,为2016 年以来新高(排除2020年二季度美国疫情暴发这一特殊时期),一度高于标普500指数约7.50%的资本回报率,因此小企业的投资动力会受到较大抑制,企业工商业贷款规模因此出现了连续三个季度的同比下滑。

但另一方面,得益于疫情期间联邦政府的补助和转移支付,现金充裕的大型企业通常是利率上升的受益者,这其中以美股“七巨头”为最。大公司在疫情期间能够通过固定利率的长期债券锁定低利息成本,而加息后闲置的现金和存款又能享受高利率,造成了非金融企业净利息(也就是利息支出-利息收入)在加息后的大幅度下降。

图2 美国企业的投资回报与融资成本

(三)降息开启后美国企业的融资需求出现企稳改善

美联储数据显示,2024年下半年降息预期升温后,企业直接融资规模在二季度触底回升、快速恢复,目前已略超疫情前水平。新证券发行量的增加说明企业经营预期比较乐观,未来有望带动制造业PMI改善。随着降息预期升温,企业贷款规模在2024年三季度实现了同比增长0.74%,结束了连续三个季度的负增长,说明美国企业部门在高利率下的再融资意愿比想象中积极。

综合来看,得益于居民优质的信用结构和强大的消费力,美国企业享受到“收入-消费-利润-收入”的良性循环,因此在高利率期表现强韧,并有望在降息期实现更快的改善。

美联储降息初期,美国居民部门和企业部门的利息负担基本可控,再融资压力较大但在2024年下半年明显改善。政府部门利息负担持续增长且难以控制,面临长期的融资压力,但是政府部门天然具有较强的融资能力。

居民和企业的“工资增加-消费增加-利润增加-工资增加”正反馈机制部分抵消了高利率带来的紧缩效应,在适度降息下,居民和企业部门债务能力的改善有望令劳动力市场保持健康增长。

政府部门的财务可持续性面临严峻挑战,但一方面政府并不完全受融资成本和投资回报率约束,因此无需过于担心偿付压力;另一方面,财政问题不是美联储的重要考量因素,因此笔者认为美联储2025年上半年的考量重心将会放在治理通胀上,不会急于降息。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...